半导体投资放缓,今年有3400多家芯片公司消失了|硅基世界

(图片来源:Unsplash)

近两年中国芯片半导体产业的投资热潮,如今出现“寒冬”迹象。

钛媒体App 日前从企查查处独家获得的一份数据显示:2017-2021年,中国吊销、注销芯片相关企业分别为461家、715家、1294家、1397家、3420家。2022年1月至8月30日前8个月内,中国吊销、注销芯片相关企业达到3470家,超过往年全年企业数量。(注:仅统计企业名称、名牌名称、经营范围含芯片的相关企业)

这一数据让人感到惊讶。要知道,2020年,中国还新增了2.31万家芯片相关企业,同比增长173.76%;2021年新增了4.74万家芯片公司。

这意味着,随着新冠疫情反复、消费需求低迷等因素,国内半导体企业无法撑住,最终陆续退出赛道。

实际上,当前,中国芯片半导体与集成电路产业处于“内忧外患”的关键时刻。从这一背景下来看,芯片退潮来临,国产芯片凛冬将至。

内忧:消费级芯片疲软、技术落后以及宏观经济挑战,导致整个中国投融资市场处于低迷情绪——Pitchbook最新发布的大中华区风险投资报告显示,2022年上半年,风投在大中华区的投资仅为286亿美元,比去年上半年560亿美元减少近50%; 外患:芯片脱钩,美国限制对中国销售包括先进设备与材料、高性能人工智能(AI)芯片、EDA软件和14nm以上制程产品进口等产品。

据环球时报,8月31日,美国芯片巨头AMD、英伟达相继接到政府禁令,要对中国区客户断供高性能GPU(图形处理器)芯片。9月11日报道称,美国拜登政府计划下个月发布新规定,扩大对美国销往中国用于 AI 的半导体和半导体制造设备的限制,涉及科磊(KLA)、科林研发(Lam Research)、应用材料(Applied Materials)、英伟达(Nvidia)、AMD、英特尔(Intel)等企业。

美国这些动作,意在卡住算力“脖子”,阻滞中国云计算、AI 发展,甚至波及互联网领域。有消息称,一旦英伟达A100、H100等芯片断供,国内各大数据中心不仅会被迫降低配置,成本也可能暴增3倍,而且中国的深度学习的研究速度将会受此拖累。

但据中国工程院院士王恩东披露,AMD和英伟达占据国内85%以上的GPU芯片市场。由于技术和生态因素,小而散的国产服务器芯片产品无法直接补齐市场缺位。此外,很多跟随大基金布局的半导体投资人或机构,如今也面临无“高净值”项目可投的局面。

从二级市场的角度看,目前,A股市场的芯片概念股约有7.4万亿市值。而美国的出手会强化自主可控的逻辑,从而带动整个板块上涨,9月2日,AI芯片厂商寒武纪(688256.SH)股价暴涨20%,国产GPU厂商长沙景嘉微(300474.SZ)也上涨2.4%。因此另一角度来说,最终可能带来利好的结果。

寒气逼进投融资领域

9月6日,研究机构PitchBook数据发布《2022年上半年大中华区风险投资报告》。

报告显示,2022年上半年,大中华区风险投资活动大幅下降,前六个月总额仅为286亿美元,远低于2021年7-9月的总额数据,同时也比去年上半年560亿美元减少近50%。主要原因是监管、供应链问题和宏观经济挑战。

寒气已经开始影响到投融资领域。

目前,风投处于无法出手投资、无法资本退出的时期。上述报告显示,2022年上半年,大中华区仅完成了56次单轮 1 亿美元及以上的融资,远低于2021全年261次融资数量。同时,IPO、并购等资本退出交易达64笔,总额也减少到406亿美元,远低于2021年上半年的1375亿美元退出总额。

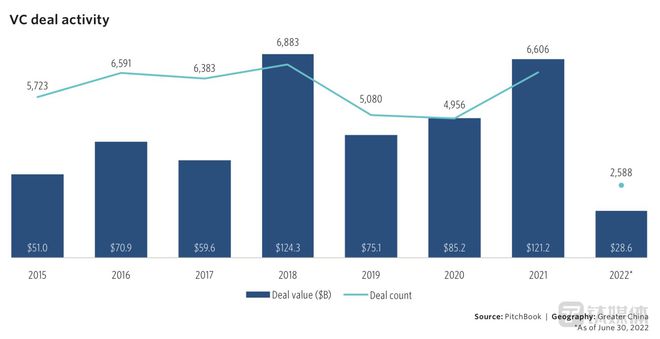

实际上,美国等海外投资者一直是中国投资的“关键先生”。PitchBook在3月发布的一份数据显示,2021年,美国风投在中国参与了446亿美元的交易,几乎是2019年231亿美元的两倍,同时占据去年全年大中华区1138亿美元风险投资总额的39.1%。同时,2021年,美国PE(私募股权)公司参与的中国公司交易只有35起,总额46亿美元。

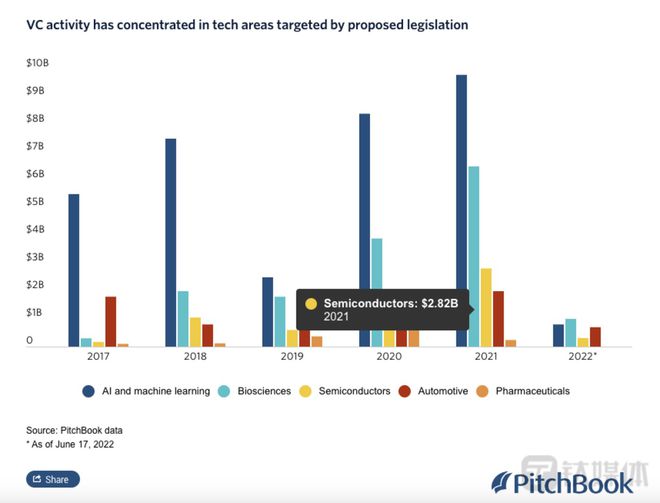

其中,2021年,美国投资者在中国 AI 行业参与115笔交易,总额达98亿美元,创2017年以来的最高水平,而芯片半导体领域投资达28.2亿美元。但到了2022年,美国风投在中国芯片半导体领域的投资额仅为8亿美元(截至6月17日)。

这意味着,随着拜登政府对中国芯片半导体领域的打压,以及更严格控制美元基金投资流向中国科技行业,加上全球经济放缓导致科技股大跌,让美国对中国风险投资的兴趣,从高增长反弹到低规模。

作为关键性的先进技术,芯片半导体领域在轰轰烈烈融资潮中,已经出现了“淘汰者”。

今年上半年,国产CPU芯片研发商“启灵芯”以及蜂窝IoT无线通信芯片设计公司“诺领科技”接连倒闭新闻已被行业知晓。最近,晋江三伍微电子创始人钟林在一篇署名文章中表示,诺领科技面临倒闭的核心原因,主要是其同质化产品制造假的需求,团队中缺少能够指挥大局的人物和关键性投资人,以及高价从同行挖人,导致成本快速升高,没有资金用于芯片当中。

另外,钛媒体App还独家了解一个非公开案例。

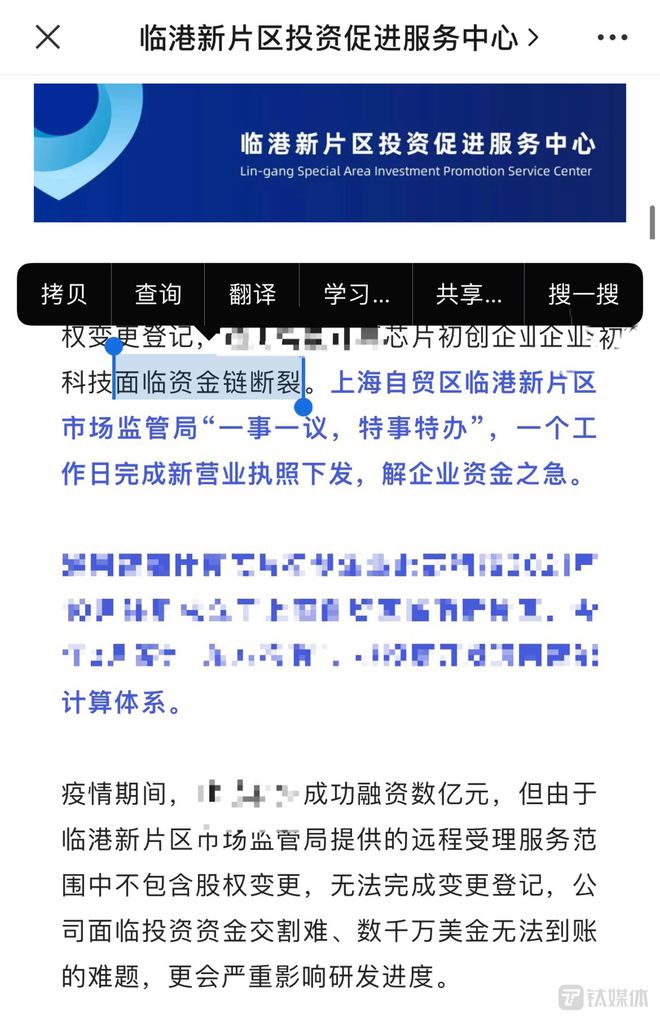

一家研发CPU/GPU(中央处理器/图形处理器)芯片的明星初创公司,于今年6月完成Pre-A轮融资,累计总额达7亿元人民币,估值约为3亿美元。但年中融资前,由于上海疫情、高价挖人等因素,这家还未量产任何一款芯片(俗称PPT芯片)公司,面临着“资金链断裂”危机。

根据上海临港新片区促进服务中心的一篇文章中提到,为了解决这家公司“资金链断裂”危机,疫情期间“特事特办”,一个工作日内完成融资后股权变更登记等事宜。如果不能实现融资和工商变更,该公司将面临研发进度延期、投资无法到账等危机。

上述公司的一位内部人士告诉钛媒体App,完成融资后,这家公司创始人感受到了资金链短缺,目前正在积极进行下一轮融资,并希望提升估值。“(我们公司知名的原因是)老板还是希望此刻大肆对外宣传,他可能希望推高估值。”

华登国际管理合伙人张聿表示,相比前两年半导体行业的投资“热”,如今一级市场芯片半导体投融资节奏在放缓,企业估值在缩水,真实的市场需求在下降,但钱还在。

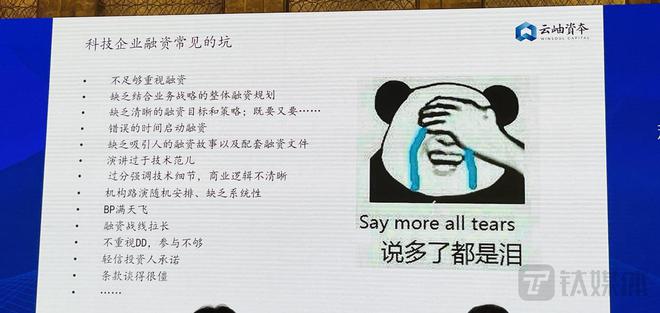

“科技企业融资中常见的坑:不够重视融资,创始人自己要来重视,不能说交给财务经理,因为投资人往往还是见到创始人本人,才愿意掏钱;缺乏结合业务战咯的整体融资规划;缺乏清晰的融资目标和策略;BP(商业企划书)满天飞;演讲过于技术范儿;轻信投资人承诺等等。”云岫资本合伙人兼CTO赵占祥在2022世界半导体大会上表示。

赵占祥提到,今年开始,半导体行业的二级市场分化很严重,护城河不够深的上市企业PE(市盈率)达20-30倍,如果护城河比较高的企业达上百倍PE;一级市场上,过去半导体市场处于泡沫期时,企业融完资上轮估值翻1-2倍,如今估值则处于上轮翻一倍再打个六折的状态。

随着消费电子芯片需求放缓下,半导体股价一直在下跌。据报道,费城半导体指数在过去4周下跌11%,表现逊于纳斯达克100指数7%的跌幅,英伟达等企业到达今年以来股价最低点。

博时基金行业研究部总经理助理兼基金经理黄继晨认为,从整个半导体板块来看,今年的重点还是分化。2022年以来,下游需求端呈现了很强的结构性分化。消费产业或家电产业正在库存去化,对芯片产品的需求就会阶段性变弱。而能源产业处于蓬勃发展阶段,对芯片产品的需求就会更加强劲。长期来看,下游需求较强的产品会迎来强劲的经营期,下游需求转弱的产品会进入到四到六个季度的调整期。

“芯片下行的过程可能要持续到明年的一季度后。2023年二季度旺季后,整条消费电子芯片产业链会有大的好转。”黄继晨表示。

内外交困,国产芯片路在何方?

9月1日上海举行的世界人工智能大会(WAIC)前一天,一个重磅消息引爆了整个半导体行业。

据环球时报报道,美国芯片巨头英伟达8月31日披露,美国已限制其向中国出口A100和H100两款高性能 AI 芯片,这两款用于训练人工智能模型以进行自动驾驶、语义分析、图像识别、天气变量和大数据分析等,公司预计3Q22面向中国区的相关产品营收约4亿美元(占预计总营收的7%)。

其竞争对手AMD也在同日被要求停止向中国出口 AI 芯片产品。

这是在英伟达、AMD业绩增长乏力之下,美国政府给出的又一重拳,同时或导致美国公司错失中国巨大的数据中心市场。要知道,目前中国是全球最大的芯片进口国,集成电路进口总额占据全球半导体市场的1/3。(详见钛媒体App前文:《任正非的寒气逼近美国“芯片三巨头”》)

这一限制令也在中国企业的意料之外。腾讯云副总裁、腾讯优图实验室总经理吴运声在WAIC大会上接受媒体群访时表示,他也是突然从媒体上获悉美国GPU出口限制令的消息,腾讯内部正在深入沟通,需要了解更多具体信息。

黑芝麻智能首席CMO(市场营销官)杨宇欣在一场论坛圆桌中表示,这一事件让整个产业链里面就紧张起来了,有很多企业创始人直接找到汽车芯片公司商量“国产替代”事宜。

此外,有媒体注意到,除了阿里云、腾讯云、浪潮等中国企业会受到影响外,中国多所大学和研究机构对英伟达 AI 芯片依赖度很高。例如,清华大学去年10月斥资超过40万美元,购买了两台英伟达AI超级计算机,每台由四颗A100芯片驱动。而中国科学院下属的计算技术研究所去年在英伟达A100芯片上花费了约25万美元。

尽管英伟达9月2日称,经与美国政府交涉,为满足H100开发需求,美国已授权其在2023年3月1日之前继续出口A100芯片。但这一禁令消息让行业加快“国产替代”速度,壁仞科技、寒武纪、天数智芯等企业都将可能会受益。

“我们认为美国对高端GPU芯片的禁令将推动GPU芯片的国产替代,”光大证券在上周的一份研报中写道,“从产品性能来看,目前国产高端AI芯片的通用性与英伟达相比仍有一定差距,但在某一些维度已经接近或者超过英伟达。”

实际上,尽管目前各家的推理产品已经开始逐步实现商业落地。但由于英伟达CUDA软件平台已经成为行业事实上的标准,以及训练芯片要求更高的设计难度,各家在训练芯片(例如A100)上和英伟达目前还存在较大差距。

天数智芯首席技术官吕坚平对钛媒体App等表示,目前国内GPU芯片商业化仍远远落后于英伟达。“虽然说英伟达占国内客户95%,但我们没有看到5%。你何德何能在性能等全面超过英伟达?(当时)是不可能的事情。”

PitchBook数据显示,上述对标英伟达的中国芯片设计公司,近年来完成了共计25亿美元的融资,其中包括上海国盛集团、高瓴创投、红杉中国、启明创投等美元基金和人民币基金机构。

PitchBook分析师布伦丹·伯克 (Brendan Burke) 表示,英伟达、AMD和英特尔的创新速度太快,这些新兴企业在短期内无法超越它们。“VC支持的GPU初创公司的技术,在成本上并没有超过英特尔、AMD和英伟达等芯片巨头,因此,实际上这些公司并没有很多芯片出货。”布伦丹表示。

张聿坦言,“现在全球芯片大厂,拥有一二十年积累的优势,而我们这些初创公司想要通过几年的时间追赶上,坦白讲还是有差距的。”

那么,内外交困之下,国产芯片路在何方?

芯片行业不像造原子弹,也不像修高铁,它不仅需要资本密集和技术密集同时具备,而且是一个真正的全球合作的高精尖行业。

美国“卡脖子”下,中国不仅需要刺激芯片行业发展,还要想办法帮助国产芯片“健康的突围”。

通富微电子(002156.SZ)副总裁胡文龙表示,中国半导体行业需要新的发展模式。“面对各种挑战,中国需要政府、企业、金融、投资机构、高校、院所等相关各方加强协同,以实现技术和产业突破。”

“个人建议创业者可以看看To B、To G的计算中心,到新能源汽车相关的产业方向。”和利资本创始及管理合伙人孔令国表示,半导体一个细分赛道,一般来讲就能跑出两三家企业,不管是两百家做,还是两千家做,最后也是形成两三家。

据媒体报道,在英伟达公布美国出口禁令两天后,一家位于上海的GPU初创公司的高管,接到了一位老股东的电话,他希望向该企业投入更多资金。

2020年以来,一些地方投入重金发展半导体产业,但最终却陷入困境、甚至陷入债务危机与跑路传闻中。

中新社主管的《中国新闻周刊》认为,这些项目普遍的问题是,投机性资本的力量裹挟了市场的力量、裹挟了技术的力量。从根本上看,就是市场机制并没有发挥作用。

上述报道引述专家指出,在市场化的机制中,管理等要素才能真正地发挥其价值,或者说真正地让市场在资源配置中发挥决定性的作用,而不是让一些非市场因素发挥决定作用。

“从政策来讲,需要有一定的便利化措施、引导性措施,但是不是有必要给出大量补贴,或者行政干预,这个来说还要慎重。因为对我们经济安全来说,整体效率下降才是最大的不安全。”对外经贸大学国际经济贸易学院教授、中国世贸组织研究会副秘书长崔凡接受媒体采访时直言,目前弥补短板的同时,中国仍然需要加强与世界其他国家经济、技术合作。

中国半导体行业协会副理事长于燮康表示,面对内忧外患局面,中国必须慎重谋划,加强芯片产业链、供应链的整合和布局,不断提高国内半导体产业的整体水平。

“这是一条很漫长的行业发展之路,而不是如同短期行情可以一蹴而就的。”有芯片投资人告诉钛媒体App,他认为疫情结束之后,在中国继续支持国产芯片半导体行业下,芯片投资热潮可能会回归,但到那时可能不会有美元基金参与其中了。(本文首发钛媒体App,作者|林志佳)