水泥行业下行,和泰机电业绩面临挑战|IPO观察

近几年,IPO发行速度明显加快。在此期间,不少企业纷纷递交招股说明书,谋求上市。在此背景下,主营业务为物料输送设备制造和销售的和泰机电在9月15日成功过会,计划在深交所中小板上市。

公开资料显示,和泰机电成立于1995年,主营业务为物料输送设备制造和销售,主要产品为板链斗式提升机、胶带斗式提升机,该产品主要为水泥、钢铁等传统企业提供物料运送。

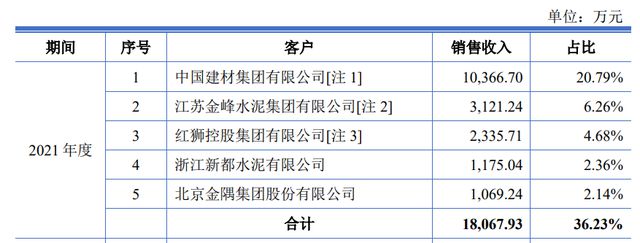

虽然和泰机电客户涉及水泥、钢铁、港口等多个领域。但和泰机电表示,公司下游客户主要为水泥企业。招股书显示,2021年公司前五大客户均为国内大型水泥企业,2021年公司前五大客户销售额为1.80亿元,占公司总销售额比例为36.23%。因此和泰机电经营业绩与水泥行业息息相关。

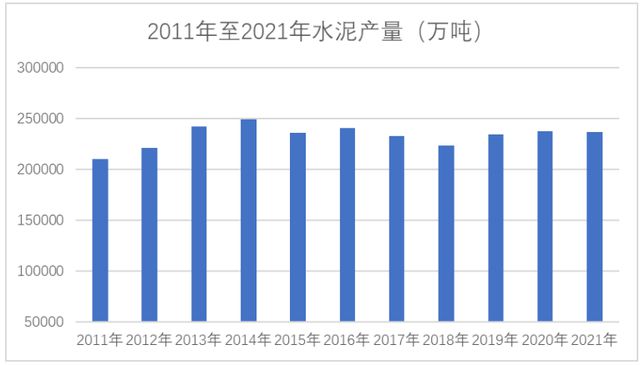

过去20年,由于我国工业化和城镇化快速发展,水泥需求较为旺盛。数据显示,2011-2014年我国水泥产能年复合增长率为9.52%,2014年由于产能过剩,水泥行业经历长达4年去产能的过程。

2018年水泥行业供给侧改革完成,水泥供给进入新一轮上升期。数据显示,2019-2021年中国水泥产能分别为23.30亿吨、23.76亿吨、23.62亿吨,增长率分别为6.1%、1.6%、-1.2%。

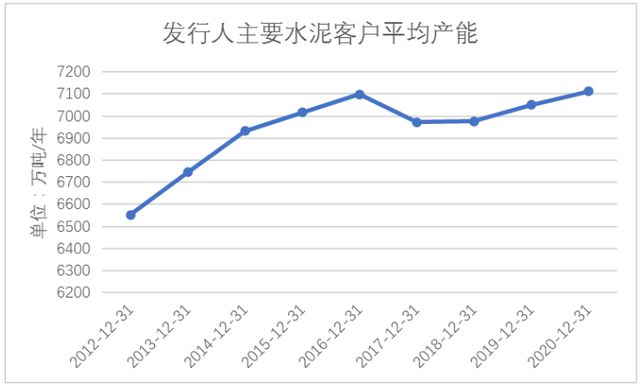

在供给侧改革中,水泥行业集中度有所提升,头部水泥企业产能逐步扩大。2019-2021年和泰机电主要客户中国建材、冀东水泥等水泥企业平均产能有所增长。

由于水泥企业产能增加,因此在产品采购上,中国建材、冀东水泥等水泥厂商不论是单机采购金额亦或是单机高度/长度都有所提升。

产品销售额大增,和泰机电营收和净利润均出现增长。2019-2021年,公司实现营收分别为3.35亿元、4.10亿元、5.11亿元,三年内营收增长率为54.02%。同期公司净利润分别为1.04亿元、1.11亿元、2.06亿元,净利润增长率为98.07%。

过去几年,凭借行业发展的东风,和泰机电经营上大获成功。随着我国工业化和城镇化速度放缓,国内水泥需求也在下降。数据显示,2022年上半年国内水泥需求明显弱于往年,水泥产量仅为9.77亿吨,同比下降15%。

在此背景下,水泥企业营收和利润普遍出现下滑。东财Choice数据显示,2022年上半年,25家A股水泥上市公司近7成营收出现下滑,平均下滑幅度超过23%,净利润下滑企业高达22家。其中水泥“一哥”海螺水泥2022年上半年营收下滑30.06%,净利润下滑34.26%。

下游客户行业景气度下滑,和泰机电2022年上半年业绩大概率会下滑。虽然和泰机电已经成功过会,离上市也仅有一步之遥,但按照水泥行业景气度来看,即便成功上市,和泰机电也很有可能会上演“业绩变脸”。

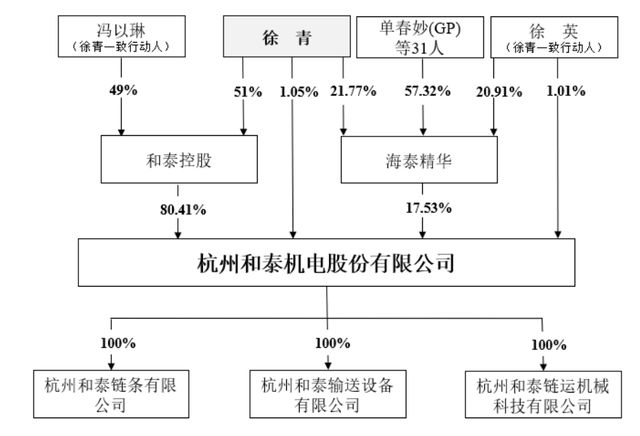

除行业景气度下滑外,公司实控人及一致行动人徐英还涉嫌3起受贿案。招股书显示,公司实际控制人为徐青,另外徐青姐姐徐英和徐英侄女冯以琳为徐青一致行动人,三人共同拥有和泰机电82.47%的表决权。

招股书显示,徐英在2020年10月以前一直担任公司副董事长,在其担任公司副董事长期间,一共涉及3起受贿案。

因为受贿案,2020年徐英卸任和泰机电副董事长职位。其弟弟徐青也在2019年卸任董事长职位,随后在徐英卸任副董事长后又再度担任公司董事长,并在2022年9月15日成功过会。

虽然成功过会,但实际控制人一致行动人个人品质还有待观察。另外随着中国城镇化速度放缓,水泥行业需求仍有可能进一步萎缩,和泰机电未来如何突出重围是个难题。

(作者 | 段楠楠)