负债612.13亿!股价下跌40%!蒙牛,追不上了!

作者:嘉林

蒙牛再对妙可蓝多出手。

图源:妙可蓝多

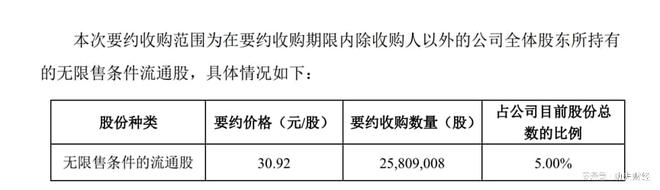

2022年10月9日,妙可蓝多发布公告称,为“提振投资者信心”,蒙牛拟以30.92元/股的价格,收购公司5%的股份。

事实上,这并不是蒙牛首次与妙可蓝多“牵手”。

早在2020年1月,蒙牛首次斥资2.87亿元,拿到了妙可蓝多5%的股份。两年时间,蒙牛已累计三次注资妙可蓝多。2022年10月的要约收购完成后,蒙牛将持有妙可蓝多35.00%的股份。

在妙可蓝多业绩高速增长的背景下,蒙牛频频投资前者,固然为了多元化布局。

但结合蒙牛自身的财务数据来看,投资妙可蓝多,或许也是因为前者已没有更具想象力的“新故事”。

01

与伊利差距越来越大

尽管蒙牛的成立时间比伊利晚了六年左右,但是在牛根生的带领下,成立仅七年时间,也就是2007年,蒙牛的业绩就反超伊利,成为中国乳业的王者。

不过蒙牛并未牢牢占据中国乳业第一的位置,自2012年业绩被伊利完成后,二者就加速分化。

据统计,2011年-2021年,蒙牛和伊利的营收差距从0.6亿元变成了224.6亿元,而且,差距还可能会持续扩大。

东方财富数据显示,2022年,伊利营收可能会达到1280亿元。蒙牛与伊利的营收差距可能达到300亿元以上。

蒙牛与伊利的营收差距持续扩大,与二者相同的“基本盘”,液态奶差距过大有直接联系。

财报显示,2022年上半年,蒙牛液态奶营收396.65亿元,占总收入的83.1%。对比来看,伊利液态奶营收为428.92亿,占总营收的67.59%。

横向对比可以发现,蒙牛不光过于倚重液态奶业务,并且液态奶的营收规模也和伊利有较大差距。

若要反超伊利,蒙牛最直接的做法,就是扩大“基本盘”的影响力。

但遗憾的是,随着中国液态奶市场进入存量增长时代,蒙牛的液态奶业务也很难继续扩张。

图源:艾媒咨询

艾媒咨询数据显示,2021年1-11月,中国液态奶产量为2580.1万吨,同比仅增长9.6%。

欧睿咨询曾发布调研报告称,“自2014年起,中国乳制品行业就面临着增长放缓的挑战”。

这一点,从蒙牛和伊利液态奶业务的增速也可见一斑。2022年上半年,蒙牛和伊利液态奶业务的营收增速分别仅为0.55%以及1.14%,几近停滞。

在市场高度成熟,品牌分化趋于稳定的背景下,除非伊利的液态奶业务出现大的战略失误,否则,仅在液态奶赛道,蒙牛很难再反超伊利。

02

治不好的精神“内耗”

蒙牛和伊利的另一大差距是,后者营收的32.41%均来自于液态奶之外的业务。既然液态奶市场红利几近触顶,蒙牛也踏上了寻找“新故事”的漫漫征程。

除了屡屡投资妙可蓝多,过去几年,蒙牛还先后收购雅士利国际、多美滋中国、君乐宝等企业。

比如,2013年6月,蒙牛就斥资约百亿元,收购了雅士利国际。2019年9月,蒙牛又斥资约71.11亿元收购澳洲网红乳企贝拉米,打造了“雅士利+贝拉米”的奶粉矩阵。

这些大手笔的收购,虽然在短期内立竿见影地拓宽了蒙牛的产品线,但是却也给其带来了不小的财务压力。

财报显示,截至2022年6月底,蒙牛负债612.13亿元,负债率为52.80%,商誉价值高达48.83亿元。一旦投资并购没有达到预期效果,蒙牛将面临商誉暴雷的风险。

从目前的财务数据来看,一系列的投资并购并没有如理想般提振蒙牛的业绩。财报显示,2019年-2021年,蒙牛奶粉业务的营收分别为78.7亿、45.9亿以及49.5亿。2019年出售君乐宝后,蒙牛的奶粉业务也陷入了增速放缓的困境。

在基本盘增长乏力,奶粉等新兴业务市场影响力不佳的背景下,蒙牛还同步开启了大手笔的宣发之路。

财报显示,2019年2021年,蒙牛广告及宣传费用分别为85亿元、68.03亿元以及72.08亿元,三年合计广告及宣传费用达225.11亿元。

不过近几年蒙牛的宣发却没能在消费者市场复刻“航天员专用奶”的共情,而是频频翻车。

图源:CCTV

比如,2021年5月,蒙牛赞助的《青春有你3》突然卷入“倒奶事件”。有媒体指出,为刷“奶票”被倾倒牛奶,正是用于为选秀节目投票的蒙牛真果粒饮料。随后,央视发文称,商家平台在倒奶事件中难辞其咎。

无独有偶,2022年9月,因卷入李易峰的舆论风波,蒙牛宣布终止与李易峰的所有合作关系。据悉,自2015年签约,蒙牛和李易峰已合作六年。

03

蒙牛难造“蒙牛”

虽然目前蒙牛依然存在液态奶营收占比过高的问题,但不能忽视的是,其也探索到了增速不错的新兴业务。

财报显示,2022年上半年,蒙牛冰淇淋业务营收39.0亿,同比增长29.9%;奶粉业务收入18.9亿,同比下滑25.6%;以奶酪为主的其他产品营收22.6亿,同比增长149.4%。可以发现,液态奶之外,蒙牛的奶酪业务呈现出了较强的增速。

结合行业趋势来看,中国奶酪确实也呈现出了爆发态势。欧睿披露的数据显示,截止2021年底,中国奶酪零售端市场销售额达123亿,过去五年的年复合增长率为23.85%。

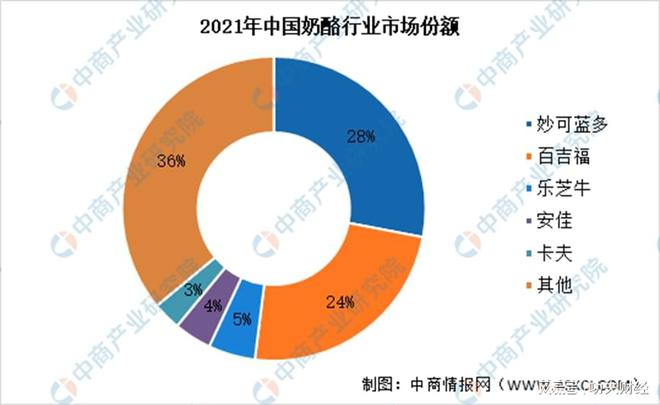

图源:中商情报网

目前中国奶酪市场的王者当属妙可蓝多。中商情报网数据显示,2021年,中国奶酪零售市场中,妙可蓝的市占率为28%,位居第一。这无疑是蒙牛屡屡“加仓”妙可蓝多的关键诱因。

对此,妙可蓝多董事长卢敏放曾公开表示:“蒙牛作为公司的大股东,把妙可蓝多当成奶酪业务的唯一运营平台,希望妙可蓝多成为奶酪品类的绝对领导者,目前妙可蓝多的头部优势已经显现。”

不过伴随着中国奶酪市场飞速成长,传统乳企也纷纷加码该赛道,并结合自己的资源优势,推出常温奶酪棒产品。这也给妙可蓝多带来不小的经营压力。

比如,2020年11月,伊利开始研发常温奶酪棒产品,并于一年后大规模铺货;2021年末,君乐宝麾下思克奇品牌也宣布,8倍牛奶的钙-思克奇高钙奶酪棒常温新品上市。

虽然在竞争对手合围下,妙可蓝多已与2021年Q4成立常温事业部,并推出常温奶酪棒产品,但由于伊利等传统乳企在奶源、渠道方面更有优势,妙可蓝多并没有有效遏制竞品的扩张。

图源:伊利

财报显示,2022年上半年,伊利奶酪业务营收增长超40%,市场零售额份额同比提高4%左右,跃居行业第二。伊利投资者关系部总经理赵琳称,“伊利的目标是成为奶酪细分市场第一”。

与伊利等传统乳企的奶酪业务爆发式增长形成截然反差的是,妙可蓝多的增速已经开始放缓。财报显示,2022年上半年,妙可蓝多的营收增速仅为25.48%,远低于往年50%以上的增速。

面对上述业绩表现,资本市场也开始理性看到妙可蓝多。截止2022年10月18日收盘,妙可蓝多股价仅为32.72元/股,相较于半年前80元/股左右的高点下跌60%左右。

图源:Google

巧合的是,蒙牛的股价也与妙可蓝多有类似的下跌趋势。截止2022年10月18日收盘,蒙牛的股价为30.60港元/股,相较于年初50港元/股左右的高点下跌了40% 左右。

2020年末,蒙牛总裁卢敏放曾定下 “2025年再创一个新蒙牛”的目标。

光靠液态奶的基本盘,与需要和一线乳企竞争的奶酪业务,蒙牛或许又会食言。