全球美元荒会不会发生?

本文来自格隆汇专栏:宏观fans哲;作者:芦哲 张佳炜

· 核心观点

通过构建六个刻画与跟踪美元流动性的金融指标,并佐以货币市场、债券市场中的一些特定指标的分析,我们发现当前美元流动性并不存在显著压力。但回顾历次美元流动性危机(以金融指标偏离度的突然飙升为信号)可发现,流动性危机的出现具有明显的偶发性特点,很可能在流动性缓慢收紧的过程中被突然引爆。因此,虽然当下美元流动性尚可,但在美联储货政紧缩仍然面临Higher for Longer的风险、利率处于高位导致融资愈发艰难的背景下,类似英国养老金的风险事件出现的频次或越来越高,刻画美元流动性的指数或因突如其来的流动性冲击出现显著飙升。

· 六个刻画与跟踪美元流动性的金融指数

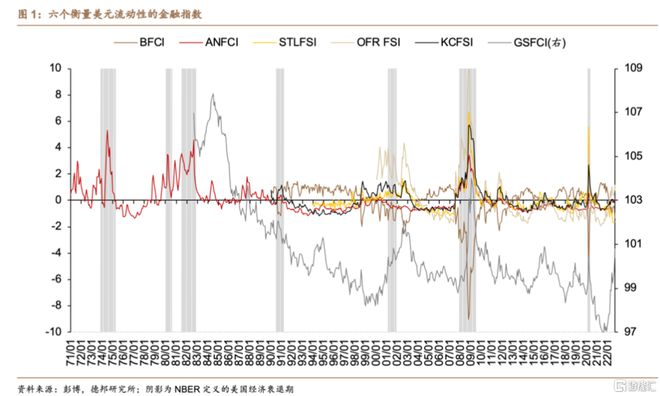

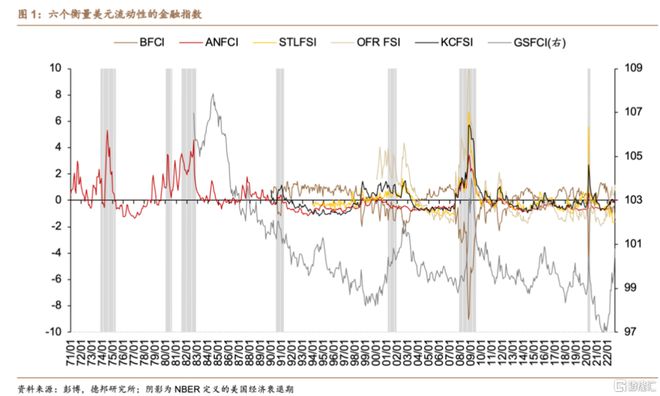

我们一共整理了市面上常用的、相对高频(更新频次至少为月度)六个刻画美元流动性的金融指数。由于这六个指数在底层指标选择、构造所用的计量公式上大体相近,所以他们对美元流动性的刻画大体一致,如2008年GFC、2020年COVID-19冲击时均体现出了极为明显的流动性收缩,在1997-2001年(俄罗斯债务违约、LTCM破产、亚洲金融危机、科网泡沫、911恐怖袭击)之间体现出持续的流动性紧缩压力等。截至最新,这些金融指数均未显著偏离历史均值,即所刻画出的美元流动性尚未出现显著恶化。

· 货币市场中的美元流动性可通过TGCR/ONRRP利差与SRF观察

随着Libor逐步退出历史舞台,TED、Libor/OIS等传统的流动性跟踪指标参考意义减弱。相比之下,TGCR/ONRRP利差与SRF的使用量是更可靠的观察工具。当一级交易商面临流动性收紧的压力时,TGCR/ONRRP利差走阔,TGCR向 [IORB ONRRP]的上沿靠拢,同时货币基金所持ONRRP份额减少。此外,资本市场快速下跌触发流动性冲击与Margin Call时,TGCR/ONRRP利差走阔速率与ONRRP回落速率均将变得更为剧烈,且存在TGCR/BGCR/SOFR击穿IORB上限的可能性。SRF由美联储于2021年7月设立,从使用频率上来看,自疫情危机以来,SRF一直处于“休眠状态”,其使用量微乎其微(每次使用量仅3~5万美元),且使用频率极低,即美元货币市场尚未出现机构寻求SRF“江湖救急”的情况。

· 利率市场中的流动性可通过美国国债流动性指数衡量

美国国债流动性指数由彭博编制,用于衡量剩余期限一年及以上的美国付息国债的交易报价(依据彭博ALLQ所提供的CBBT报价系统)与曲线模型之间的平均收益率误差(average yield error),以此表征美国国债市场的流动性。当流动性充裕时,该误差较小且应很快可被市场修正。反之则误差可能较大且持续更长时间。截至最新,彭博所编制的美国国债流动性指数录得2.676,高于2007年8月以来2.24的均值,较2012年以来的中枢也出现了更明显的提升。

· 风险提示

①美国通胀失控;②新冠毒株变异引发新的疫情冲击;③美联储加速紧缩货币政策引发宏观流动性与金融条件的极致收紧;④全球供应链修复延后。

正 文

1.六个刻画与跟踪美元流动性的金融指数

我们一共整理了市面上常用的、相对高频(更新频次至少为月度)六个刻画美元流动性的金融指数。这些指数一部分来自美联储下属的地方联储,如堪萨斯联储的KCFSI、圣路易斯联储的STLFSI、芝加哥联储的ANFCI,另一部分来自专业的研究咨询机构,如彭博的BFCI、高盛的GSFCI和OFR的FSI。

除BFCI是“金融状况越差,指数越低”以外,其他指数在读数上均遵从“金融压力越大/金融状况越差,指数越高”的规则。由于这六个指数在底层指标选择、构造所用的计量公式上大体相近,所以他们对美元流动性的刻画大体一致,如2008年GFC、2020年COVID-19冲击时均体现出了极为明显的流动性收缩,在1997-2001年(俄罗斯债务违约、LTCM破产、亚洲金融危机、科网泡沫、911恐怖袭击)之间体现出持续的流动性紧缩压力等(图1)。

截至最新,六个金融指数情况分别如下。六个指数均未显著偏离各自的历史均值,即所刻画出的美元流动性尚未出现显著恶化。

① BFCI = -1.00,位于历史区间15%分位数,反映金融状况较为紧缩

② ANFCI = 0.08,位于历史区间71%分位数,反映金融状况边际紧缩

③ GSFCI = 100.37,位于历史区间62%分位数,反映金融状况边际紧缩

④ STLFSI = -1.62,位于历史区间0%分位数,反映金融状况极度宽松

⑤ OFR SFI = 0.79,位于历史区间71%分位数,反映金融状况边际紧缩

⑥ KCFSI = -0.17,位于历史区间55%分位数,反映金融状况边际宽松

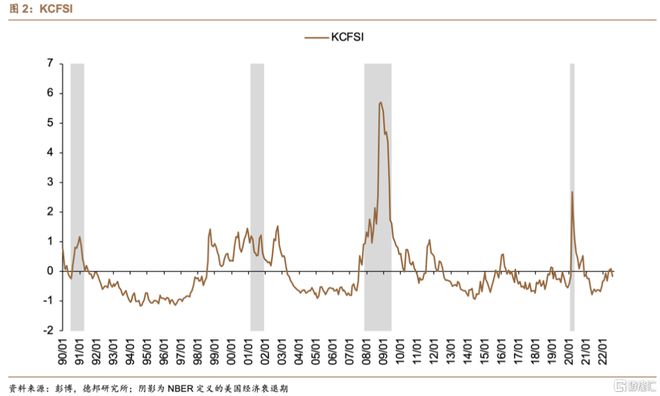

1.1. 堪萨斯联储金融压力指数KCFSI

堪萨斯联储金融压力指数(Kansas Fed Financial Stress Index KCFSI)来自堪萨斯联储于2009年发表的论文,2018年因Libor即将停用、TED适用性降低而对其进行过一次修正,主要将TED替换为国债回购利率。

指标构造。KCFSI由11个分项指标/变量进行标准化处理后构造而成,每个分项的系数(coefficient)亦进行了规划求解以确保①KCFSI能最大程度解释11个变量的最大方差;②KCFSI的标准差等于1。因此,KCFSI亦为一个标准化的指数,即KCFSI~N(01)。KCFSI向上偏离越大,则金融压力越显著。

指标参数。KCFSI月频公布,最早观察时间为1990年1月。

指标成分。KCFSI由11个分项指标构成,分别为:①TED利差;②2年IRS利差;③on-the-run/off-the-run国债利差;④Aaa信用债/国债利差;⑤Baa/Aaa信用债利差;⑥高收益债/Baa信用债利差;⑦消费ABS/国债利差;⑧股债相关系数;⑨VIX指数;⑩银行业非系统性波动率IVOL;⑪银行股截面分散度CSD。这些数据从不同的维度反映了市场对质量、流动性(flight-to-quality,light-to-liquidity)。2018年因Libor即将停用、TED适用性降低而对其进行过一次修正,主要将TED替换为国债回购利率。

指标意义。KCFSI用于判断金融压力是否显著的方式并非是我们所感知的“基于其是否较历史均值偏离了N个标准差”,而是看其是否高于90%的历史样本区间。该标准的好处是可以较好地过滤掉极端观察值的影响。截至最新的2022年8月,KCFSI录得-0.167,而1990年1月以来392个样本对应的90%分位数为1.056。因此,KCFSI反映出,当前美国并不存在显著的金融压力。

1.2. 圣路易斯联储金融压力指数STLFSI

圣路易斯联储金融压力指数(St. Louis Fed Financial Stress Index STLFSI)来自圣路易斯联储于2010年发表的论文。论文指出,STLFSI编制的初衷是为了更快地捕捉金融市场的压力变化,以弥补KCFSI月度公布、低时效性的特点。但也承认,在提高时效性的同时,STLFSI相对于KCFSI将不可避免地出现更大的波动率,即数据噪声更大。

指标构造。STLFSI_v1.0的构造方法与KCFSI一致,一共分为四步:①将每个分项指标进行z-score/标准化处理;②使用主成分分析法(principal component analysis PCA)求得每个分项指标的系数(coefficient);③将系数缩放以确保STLFSI标准差恒定为1;④将系数与分项指标加权相乘,即得到最终的STLFSI。STLFSI_v2.0将分项指标的数据从“绝对值”替换为“日涨跌幅”,以缓解数据层面的偏差。STLFSI_v3.0将分项指标中的Libor替换为SOFR,替换原因与KCFSI一致。

指标参数。STLFSI周频公布,最早观察时间为1993年12月。STLFSI_v1.0于2020年3月13日停更,STLFSI_v2.0于2022年1月7日停更。

指标成分。STLFSI由3类18个分项指标构成。第1类为利率,包含联邦基金利率、2/10/30年国债利率、Baa信用债利率、美林高收益债主指数II、美林BBB级ABS指数;第2类为利差,包含10年/3个月国债利差、Baa信用债/10年国债利差、美林高收益债主指数II/10年国债利差、Libor/OIS利差、TED利差、商票/3个月国债利差;第3类为其他,包含JPM新兴市场债券指数Plus、VIX、MOVE、10年盈亏平衡通胀率(Breakeven Inflation,BEI)、Vanguard金融ETF。STLFSI_v3.0将其中的Libor替换为了SOFR。

指标意义。根据圣路易斯联储,STLFSI在1993年末的初始值被设为0。因此,0值被视作美国金融市场条件的常态。当STLFSI<0时,金融市场压力不及历史均值,反之则大于历史均值。STLFSI_v3.0的最新数值为-1.617,位于历史0%分位数水平,对应极度宽松的金融条件。

1.3. 美国金融研究办公室金融压力指数OFR FSI

美国金融研究办公室金融压力指数(Office of Financial Research Financial Stress Index OFR FSI)来自OFR于2017年发表的论文。OFR FSI与其他指数最大不同在于其全球范围、日更频率、动态权重调整特点。

指标构造。OFR FSI首先将分项指标进行z-score/标准化处理,然后再采用动态因子模型构造指数。与传统的PCA技术不同,动态因子模型的历史区间随时在变化,这意味着因子模型在不断迭代模型参数。

指标参数。OFR FSI日频公布,最早观察始于2000年1月。

指标成分。OFR FSI由 3个经济体的5类合计33个指标分项构成。因此其既可按照经济体拆解贡献度(图5,美国+非美发达市场+新兴市场),亦可按照指标分项拆解5类指标分项(图6,信用+权益估值+安全资产+融资+波动率)。这里,信用指标包含美、欧、日的期权调整利差与新兴市场债券利差,权益估值包括MSCI新兴、欧洲、日经225与标普500的PB,融资包括2年EURUSD、USDJPY的CCS互换、2年美国互换利差、3个月Euribor/EONIA、Libor/OIS利差、日本Libor/OIS利差、TED利差,安全资产包括10年美国、德国国债利率、美元指数、金价、日元、瑞郎;波动率包括VIX、V2X、布油22日实际波动率、EURUSD、USDJPY半年期权隐含波动率、美林欧元、美元Swaption、日经波动率指数。

指标意义。OFR FSI等于0意味着总体的金融压力与历史均值一致,但这可能是各类分项中和的效果,数值越大意味着金融压力越大。截至最新,OFR FSI录得2.351,按照经济体来划分,美国、非美DM与EM分别贡献0.79、1.123、0.438,即三大经济体金融压力均出现升温,且顺序上呈现为非美DM>美国>EM的特点。按照类别划分,信用、权益估值、安全资产、融资、波动率分别贡献0.603、0.982、-0.63、-0.473、1.869,波动率的提升对OFR FSI向上偏离构成核心贡献,其次是信用利差的走阔和权益估值压力的升温。相对而言,安全资产与融资环境尚未出现金融压力。

1.4. 高盛金融条件指数GSFCI

高盛金融条件指数(Goldman Sachs Financial Condition Index GSFCI)最初来自前纽约联储行长Dudley与现任高盛首席经济学家Hatzius于2000年发表的论文。2012年,高盛构建了一个新的GSFCI,较初代指数比,新指数在货币市场与信用利差上赋予了更大权重。

指标构造。GSFCI与其他FCI最大的不同在于使用了FRB/US模型(一种结构公式模型/Structural Model)对分项权重进行赋值。Structural Model与PCA相比,更能反映金融环境对实际GDP增速的脉冲。

指标参数。GSFCI日频公布,最早观察时间为1980年1月。

指标成分。2000年编制的GSFCI仅由四个项目构成,分别为3M Libor(权重35%)、10年IRS+10年投资级债券CDS(合计权重55%)、标普500的Shiller PE(权重5%)、贸易加权美元指数(权重5%)。2012年的新指数根据FRB/US模型做了更平衡的调整,最新分项与权重为:①联邦基金利率(5.1%);②5年国债利率(权重7.0%);③10年国债利率(权重16.4%);④TED利差(权重13.9%);④BBB/国债利差(权重49.8%);⑤标普500 Shiller PE(权重2.0%);⑥贸易加权美元指数(权重4.1%);⑦住房租售比(权重1.7%,为Radar Logic房价/CPI OER)。

指标意义。高盛宏观团队认为,GSFCI指数可被视作货币政策作用于实体经济的中间变量,因为GSFCI赋予了信用资产更大的权重。当GSFCI升高时,总体金融环境是受限的,反之则是宽松的。截至最新,美国的GSFCI为100.37,位于历史区间62%分位数,反映金融状况边际紧缩。

1.5. 芝加哥联储经调整全美金融条件指数ANFCI

由芝加哥联储编制的经调整全美金融条件指数(Chicago Fed Adjusted Financial Condition Index, ANFCI)来自一篇2011年的论文,论文中一共介绍了芝加哥联储编制的两个指数,一个是未经调整的NFCI,另一个则是ANFCI。

指标构造。ANFCI的构造仍然沿用PCA技术,但为了能延长指数可测算的时间,论文允许了早期数据的空置,并将低频数据进行平滑处理使其变得高频。

指标参数。ANFCI周频公布,最早观察时间为1971年1月,是目前所有美国衡量金融状况/压力指数中起始时间最早的。

指标成分。ANFCI由105个金融指标构成,可分为风险、信贷、杠杆、非金融杠杆四个分项,分别衡量①波动率与融资风险;②居民与非金融商业部门的信用状况;③债务相对于股票的比值;④经济周期的调整。

指标意义。ANFCI=0时,代表当前金融环境处于历史均值状态。ANFCI=1则代表金融环境较历史均值高出1个标准差(更加紧缩),ANFCI=-1则代表金融环境较历史均值低出1个标准差(更加宽松)。截至最新,风险、信贷、杠杆、非金融杠杆四个分项分别录得-0.0912、0.14724、0.12747、-0.86968,ANFCI录得0.078,位于历史区间71%分位数,反映金融状况边际紧缩。

1.6. 彭博金融条件指数BFCI

彭博编制的金融条件指数(Bloomberg Financial Condition Index,BFCI)由彭博公司编制。最早见于Rosenberg于2009年发表的文章。

指标构造。BFCI由货币市场利差、债券市场利差、股票市场金融压力等权重加总而成。指数本身亦通过z-score标准化处理。彭博在BFCI基础上新增了科技股价格、楼市价格等数据编制了BFCI+指数。

指标参数。BFCI日频公布,最早观察时间为1990年1月。

指标成分。BFCI衡量了货币、债券、股票的三个市场的金融条件。每个市场所应用的细项各不相同。如股市衡量主要基于标普500的绝对水平和反映其波动率的VIX指数,货币市场则是TED利差、Libor/OIS利差、商票/T-bills利差。债券市场则是由Baa信用债、高收益信用债、地方债与10年国债利差与掉期期权波动率四个子项组成。

指标意义。BFCI的好处在于更为透明地给出了其成分指数的变化,但这里也要注意一些指数的适用性,如Libor停用后,TED利差、Libor/OIS利差是否仍然具有参考意义。BFCI越低,则金融条件越糟糕。截至最新,① BFCI = -1.00,位于历史区间15%分位数,反映金融状况较为紧缩。

2. 刻画与跟踪特定资本市场美元流动性的指标

第一部分我们提供的六个指标更多是研究机构编制的指数,其衡量的更多是市场整体流动性的情况,而这些指数在构造上离不开具体的金融指标。透过这些指数,我们也可直接对一些特定的金融数据进行观察,以跟踪一些较为重要的美元流动性指标。

2.1. 货币市场:TGCR/ONRRP利差与SRF

联邦基金利率的上下限分别由银行准备金利率(Interest On Reserve Balance,IORB)与隔夜逆回购设施利率(Overnight Reverse Repo Facility,ONRRP)所约束。例如,在9月FOMC决议加息75bps后,[ONRRP IORB]由[2.3% 2.4%]上调至[3.05% 3.15%]区间。而在这一区间范围中,存在三个隔夜回购市场的利率,分别为三方一般担保利率(Tri-Party General Collateral Rate TGCR)、广义一般担保利率(Broad General Collateral Rate,BGCR)与有担保隔夜融资利率(Secured Overnight Financing Rate,SOFR)。

以货币基金作为主体来看,其负债端主要以基金份额形式吸纳居民、企业与金融机构的现金,而其资产端则存在两个主要的投资渠道:①将资金投资于美联储的ONRRP;②将资金以TGCR价格给一级交易商(Primary Dealer,PD)融资,后者再将资金投资给其他交易商、RETIS、对冲基金等。当TGCR与ONRRP利差收窄时,货币基金对ONRRP的投资意愿更大,而当TGCR与ONRRP利差增大时,货币基金更倾向于给PD融资而非投资ONRRP。因此,TGCR/ONRRP利差的走阔会带来货币基金持有ONRRP份额的减少(图18),而二者之间存在较明显的指数函数关系(图19)。

基于上述对货币市场的介绍,存在推演出流动性紧缩的两种场景:①当PD面临流动性收紧压力时,TGCR/ONRRP利差走阔,TGCR向[IORB ONRRP]的上沿靠拢,同时货币基金所持ONRRP份额减少。随着美联储更快速地加息至更高水平,PD面临更显著的融资压力,因此将开出相比ONRRP更有竞争力的价格吸引货币基金,进而导致TGCR/ONRRP利差的走阔与货币基金所持ONRRP份额的减少。虽然货币基金所持ONRRP公布频率为月,但鉴于货币基金是ONRRP的主要持有人(图21),因此我们可通过观察美联储周频公布的ONRRP来进行间接观察;②当资本市场快速下跌引发剧烈的流动性冲击与Margin Call时 ,或出现TGCR/ONRRP利差更剧烈的走阔和ONRRP更快速的下滑。与第一种场景相比,该种情景下TGCR/ONRRP利差走阔速率与ONRRP回落速率均更剧烈,且存在TGCR/BGCR/SOFR击穿IORB上限的可能性(图17)。

另一个可用于观察货币市场美元流动性的工具是常备回购设施(Standing Repo Facility,SRF)。SRF由美联储于2021年7月设立,限额5000亿美元。SRF的设立是为了支持货币政策的有效实施和传递以及市场的平稳运行。在FOMC执行货币政策的充足储备制度中,SRF不应被频繁使用。从使用频率上来看,自疫情危机以来,SRF一直处于“休眠状态”,其使用量微乎其微(每次使用量仅3~5万美元),且使用频率极低,即美元货币市场尚未出现机构寻求SRF“江湖救急”的情况。

2.2. 债券市场:国债流动性指数

美国国债流动性指数由彭博编制,用于衡量剩余期限一年及以上的美国付息国债的交易报价(依据彭博ALLQ所提供的CBBT报价系统)与曲线模型之间的平均收益率误差(average yield error),以此表征美国国债市场的流动性。当流动性充裕时,该误差较小且应很快可被市场修正。反之则误差可能较大且持续更长时间。

美国国债流动性指数与衡量美债期货波动率的MOVE指数经常呈现正相关性。MOVE指数由各期限美债1个月期权波动率按照不同权重相加而来,其中长期美债占更大比重。当流动性紧张时,尤其是面临流动性冲击时,美债波动性往往上升。但由于波动性指数更多反映了市场对长期美债期权波动率的预期,与通胀预期、对短期利率政策的预期相关。因此在某些时期,流动性的充裕程度与波动率指数也不完全呈现正相关关系。

截至最新,彭博所编制的美国国债流动性指数录得2.676,高于2007年8月以来2.24的均值,较2012年以来的中枢也出现了更明显的提升。

3. 市场启示

通过构建六个刻画与跟踪美元流动性的金融指标,并佐以货币市场、债券市场中的一些特定指标的分析,我们发现当前美元流动性并不存在显著压力。但回顾历次美元流动性危机(以金融指标偏离度的突然飙升为信号)可发现,流动性危机的出现具有明显的偶发性特点,很可能在流动性缓慢收紧的过程中被突然引爆。因此,虽然当下美元流动性尚可,但在美联储货政紧缩仍然面临Higher for Longer的风险、利率处于高位导致融资愈发艰难的背景下,类似英国养老金的风险事件出现的频次或越来越高,刻画美元流动性的指数或因突如其来的流动性冲击出现显著飙升。

4. 风险提示

①美国通胀失控;②新冠毒株变异引发新的疫情冲击;③美联储加速紧缩货币政策引发宏观流动性与金融条件的极致收紧;④全球供应链修复延后。