马斯克说“用激光雷达的是傻子”,但中国人不信

导读:目前,全球激光雷达市场呈现百花齐放的竞争格局。作为全球最大的汽车市场,由中国产业链孵化的激光雷达企业正在快速崛起。

(文/潘昱辰 编辑/周远方)

“用激光雷达的都是傻子。”“(激光雷达)就像是人身上长了一堆阑尾。”

鼓吹特斯拉一以贯之的纯视觉自动驾驶感知方案时,埃隆·马斯克经常贬低激光雷达和多传感器融合路线。

不过,随着辅助驾驶引发的事故数量逐渐增加,纯视觉方案的先天不足也日益彰显,特别是其对静态物体的识别能力和由此引发的“幽灵刹车”问题,成为困扰特斯拉多年的顽疾。

特斯拉疑似刹车失灵频发,引发外界对纯视觉方案的质疑 图片来源:视觉中国

“纯视觉方案能不能测距?可以,但只是‘副业’,需要用算法算,而且有局限性。激光雷达是测距的专业设备,测出的距离很准确,”峰瑞资本合伙人杨永成在接受观察者网采访时表示,特斯拉反对激光雷达、偏好以摄像头为主的视觉方案,核心原因是技术成熟度和成本。

“如果激光雷达变得更便宜,厂家自然会向用户和市场妥协。”杨永成说。

在中国市场丰富的应用场景和激烈的市场竞争之下,现实并不如马斯克预期的那样发展,反倒是使用激光雷达的“傻子”们越来越多。

行业新风口,技术未成熟

作为高级传感器的一种。激光雷达最早应用于军事和太空领域,通过发射激光束,来探测远处目标的位置、速度、结构等特征,并将信息反馈至接收模块加以分析利用。

进入21世纪后,激光雷达开始逐渐下放至民用。2005年,Velodyne公司在参加由美国国防高级研究计划局(DARPA)举办的自动驾驶挑战赛时,首次在参赛车辆上搭载激光雷达,由此拉开激光雷达车载应用的序幕。

2005年DARPA挑战赛 图片来源:mistywest

与毫米波雷达、超声波雷达等传感器相比,激光雷达探测距离远、受环境影响更小,因其更精确的感知能力而受到汽车行业的关注,包括自动驾驶、ADAS、车联网、智能机器人等下游领域均因此受益。

根据咨询机构Yole发布的《2022汽车与工业领域激光雷达应用报告》,在过去的2021年,全球用于汽车与工业领域的激光雷达出货量达30万颗,市场规模达21亿美元,同比增长18%。不过,其中有60%用于地形测绘,27%的应用领域为工业生产;车载激光雷达与其他领域一道只占据剩下的13%。

但Yole同时预测,随着高级别自动驾驶技术的发展,车载激光雷达的应用将变得更为普及。到2027年,仅ADAS激光雷达市场规模将达到20亿美元,是2021年的50倍以上,成为激光雷达行业最大的应用领域;与此同时,无人驾驶出租车(Robotaxi)2027年的市场规模也将增长近7亿美元,是去年的6倍。

随着产业的不断发展,车载激光雷达的市场规模将更加庞大 图片来源:Yole

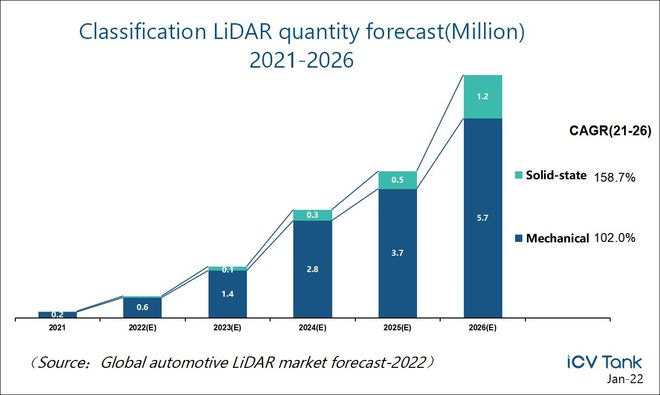

另一咨询机构ICV则在《2022全球汽车激光雷达市场预测》报告中表示,到2026年,全球车载激光雷达出货量将接近700万颗,达到当下的40倍左右。

激光雷达渗透率的提升,与应用辅助驾驶能力的车企数量日益增多密不可分。据IDC预测,到2024年,全球自动驾驶汽车合计出货量将超过5400万辆,相比2020年翻一番,渗透率预计超过5成。

许多机构都认为,2021年是激光雷达上车元年。

这一年间,仅中国市场就有小鹏P5、蔚来ET7、理想L9、威马M7以及智己L7等大量搭载激光雷达的车型集中发布或上市。

2022年成都国际车展 图片来源:视觉中国

随着市场蛋糕的不断做大,激光雷达公司与整车企业也在不断合纵连横:

8月末成都车展期间,国内头部激光雷达供应商速腾聚创(RoboSense)宣布, 为长城魏牌旗舰车型摩卡DHT-PHEV提供激光雷达;

同样在成都车展期间,搭载Luminar旗下1550nm激光雷达的飞凡R7正式亮相;

更早之前,长安汽车高端品牌阿维塔宣布搭载华为的激光雷达方案……

用于摩卡DHT-PHEV的速腾聚创第二代激光雷达 图片来源:速腾聚创官网

华西证券统计显示,2021年,国内搭载激光雷达的量产车型仅有一款,即小鹏P5;进入2022年,拥有激光雷达的量产车骤增至16款,其中搭载超过1颗激光雷达的车型多达9款,拥有激光雷达最多的长城沙龙机甲龙,足足搭载4颗。

但在业内人士看来,车企在激光雷达应用上掀起的“军备竞赛”,其实用意义,可能并不如营销价值重要。自动驾驶的升级,是传感器、计算平台、数据与算法等多方面因素共同作用的结果。当下,量产乘用车的自动驾驶能力普遍无法达到L3级以上。激光雷达作为高级传感器,也不可能单方面决定整车的自动驾驶能力。

相较之下,“好就是贵,贵就是好”已经成为新势力品牌不断堆料,加剧行业内卷的底层逻辑。成都车展期间,高合汽车在新车HiPhi Z上搭载多达32个驾驶辅助传感器,其中包括一颗来自禾赛科技的128线激光雷达,其整车价格也随之水涨船高至60万元以上。

此外,由于研发投入巨大,目前激光雷达公司普遍难以实现盈利。去年1月,国内头部企业禾赛科技在科创板提交IPO申请,但两个月后便撤回申请,业内普遍认为与其财务状况有关。2019-2020年,禾赛科技的年均亏损在1亿元以上,而其年研发费用占比通常达到营收的一半以上,高于同行平均标准。

因此,持续的融资输血成为激光雷达企业当下的生存之道。而在成为行业新风口后,激光雷达也顺理成章地受到资本市场的热捧。

2020年10月,Velodyne于纳斯达克SPAC上市,成为激光雷达公司第一股。近一年以来,国内也有多家激光雷达产业链企业宣布获得新融资。2020年1月,禾赛科技完成1.73亿美元的C轮融资,由光速中国、博世集团领投,累计融资数额位居全球第四,也是前十公司中唯一的中国企业;今年6月,速腾聚创宣布新一轮战略融资完成交割,背后除各路资本基金外,也包括比亚迪、上汽、北汽、宇通等汽车龙头。

循序渐进的技术路线

市场竞争的日趋激烈,也在驱使激光雷达公司根据企业自身情况,持续改进产品的研发和技术推进路线。

目前根据扫描方式的不同,激光雷达大致可分为机械式、半固态和固态三种类型。

机械式是当下应用最多的激光雷达,技术也最为成熟。其原理是通过内部发射和接收模块横向360°的旋转,从而覆盖周围环境,激光线束则通过竖向排列形成照射面,分辨率与线束数量成正比:发射的激光线束越多,接受的信息量也越大。

尽管如此,机械式激光雷达仍存在许多局限性。因其内部结构复杂,机械式激光雷达体积较大、调试复杂,因而难以满足车规级要求,使用寿命也相对较短。更为重要的是,机械结构生产成本较高,导致其难以规模量产装车。

速腾聚创机械式激光雷达 图片来源:速腾聚创官网

随着技术的不断演进,半固态和固态激光雷达逐渐登上舞台。相较机械式,半固态和固态激光雷达不仅精度更高,而且因为结构件的缩减,大大降低了成本。国信证券研报认为,机械式激光雷达朝半固态及固态方向的演进,其平均价格将由2021年的1500美元/颗,降至2025年的400美元/颗。

半固态激光雷达以MEMS振镜和转镜为主,相当于将机械式的旋转结构微型化;固态激光雷达则更进一步,内部不再需要机械运动结构,使其扫描速度更快,精度更高,可控性更好,成本也更为低廉。

根据形式的不同,固态雷达可分为泛光面阵式(FLASH)和光学相控阵(OPA)两种类型。其中FLASH通过高密度的激光源阵列,在短时间内直接发射区域激光,再以高灵敏度的接收器,来完成对环境周围图像的绘制;OPA则通过多个光源组成阵列,通过控制各光源发光时间差,形成特定方向上的主光束,实现对不同方向的扫描。

相较机械式和半固态,固态激光雷达的精度能够达到毫米级,由于取消机械结构,雷达的体积进一步缩小,不仅降低了成本,也延长了使用寿命,更容易满足车载应用的实际需求。

图片来源:人人都爱物联网

杨永成认为,测距是激光雷达相较摄像头视觉方案最大的优势所在。“人眼本身对测距不敏感,摄像头想测距,得用算法算半天,而且在特殊情况下还会失灵。激光雷达能直接带来准确的测距,固态激光雷达更是如此。”

在许多企业看来,OPA是车载激光雷达最完善的使用方案,但技术壁垒也相应最高。OPA阵列密度越高,能量越集中,因而要求阵列单元尺寸在波长的一半以内,由于激光雷达的工作波长均在1μm左右,所以阵列单元的尺寸必须不大于500nm。这也意味其对加工精度有着极高的要求。

与一般激光雷达相比,车规级激光雷达需满足更严苛的质量标准,使用环境在-40-105℃的温度范围内,而消费级和工规级一般在100℃以下;车规级的使用寿命需达到15年,而消费级和工规级一般在10年以下。对于高精度要求的固态雷达而言,达成以上标准无疑更具挑战。

除此之外,激光雷达同时涉及光、电等领域;由于OPA需要芯片支撑,还包括集成电路材料学;同时因为其本质是通信,又关系到软件协议。杨永成在接受采访时表示,激光雷达尤其是固态雷达,是集中度非常高的行业,需要汇聚大量行业相关人才共同开放,这也使车载固态雷达的规模化应用难度陡增。

目前,从事固态激光雷达研发的公司包括力策科技和洛微科技等,但由于车载激光雷达的高门槛,至今未能实现规模化车载应用。

2022年世界人工智能大会上展示的激光雷达 图片来源:视觉中国

同时,半固态和固态激光雷达仍有其局限性。国盛证券研报认为,半固态和固态只能做到 120°的水平视场扫描;而机械式能够达到360°扫描,且视场范围内测距能力的均匀性也更有优势。

由于机械式技术相对成熟,成立时间较早的Velodyne、法雷奥、禾赛科技、速腾聚创等行业先行者多应用此类方案,但与此同时,这些主流供应商也不忘逐渐向半固态和固态的技术路线过渡。如法雷奥、速腾聚创等公司均在近一两年推出半固态产品。

而行业中的后起之秀,如Luminar、华为、大疆旗下的览沃科技(Livox)等,则更倾向于直接进行半固态、固态方案的研发,以期实现“弯道超车”。目前,Luminar的方案已应用到蔚来ES7、飞凡R7等新车型上;Livox首度搭载于小鹏P5;华为凭借Huawei INSIDE整体解决方案,将激光雷达集成于北汽极狐、长安阿维塔等品牌旗下车型。

《全球汽车激光雷达市场预测》指出,目前机械式激光雷达仍然占据绝对主导地位,2021年出货量达到1.69万颗,市场规模为12亿美元,占据整个市场的98.3%。不过,2021年机械式的市场份额为94%,相较2020年略微下降了1个百分点。这些下降的市场份额正是被半固态、固态不断占据,也表明了行业的技术趋势所在。

在机械式占据主流的同时,(半)固态激光雷达的份额也在不断提升 图片来源:ICV

据ICV预测,到2026年,汽车激光雷达的市场规模将达到212亿美元,机械和(半)固态激光雷达的数量将分别增加到570万颗和120万颗,分别占93.4%和6.6%。

崛起的中国力量

目前,全球激光雷达市场呈现百花齐放的竞争格局。由于起步较早,以机械式汽车激光雷达为主的欧美发达国家企业,仍占据全球市场的70%。不过作为全球最大的汽车市场,由中国产业链孵化的激光雷达企业正在快速崛起。

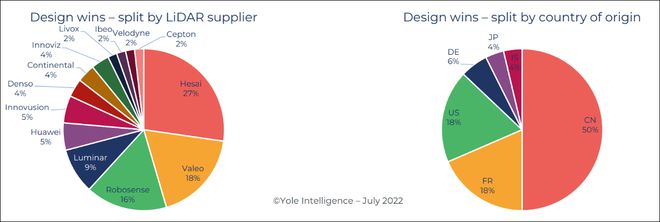

当下,中国已汇聚一批具有一定市场规模的激光雷达企业。Yole披露的数据显示,自2018年以来,全球范围内ADAS前装定点数量约有55个,其中来自中国的激光雷达公司占到一半,禾赛科技以27%反超法雷奥排名全球第一,速腾聚创以16%的数量排名中国第二、全球第三。

该机构预计,2022年将有超过20万颗的激光雷达交付上车,出货量前五名占全球总量的84%,其中来自中国将达到三家,依次为禾赛科技、速腾聚创和华为。

2022年,中国激光雷达企业前装定点数量将占全球一半 图片来源:Yole

值得一提的是,中国激光雷达产业的扩张并不局限于激光雷达公司本身,而是朝着完整生态系统的方向发展。Yole高级技术和市场分析师Pierrick Boulay表示:“中国有几家企业专门盯上了提供组件、设计和软件的蛋糕。"

目前,除中游的速腾聚创、禾赛科技、览沃科技、赛瞳科技、图达通、镭神智能、华为等激光雷达公司外,用于组建激光雷达的激光器、探测器、芯片、扫描模块和其他部件等板块,均有大量中国企业入局:如面向激光器的炬光科技、瑞科激光、创鑫激光;面向探测器的阜时科技、光特科技、宇称电子;面向芯片的芯视界、安路科技、圣邦等,形成了规模庞大的上游产业链。

而位于下游的除乘用车制造商外,还包括物流、智能基础设施、Robotaxi和配送机器人等多个应用领域。这些领域在中国的密集发展,也为激光雷达产业营造出强大而多样的需求。

更重要的是,相较依赖于外部制造的海外激光雷达公司,诸如速腾聚创、禾赛科技等中国汽车头部企业,已经发展了自身的制造能力,Yole认为,中国激光雷达企业将在实现大规模生产方面拥有更多控制权。

中国激光雷达公司的崛起,也直接影响到海外品牌的市场份额及生产环境。2019年末,激光雷达Velodyne决定裁掉中国办公室,并将在华销售模式从直销模式恢复到“代理模式”,基本放弃中国市场。分析人士认为,Velodyne的退出表明,面对技术、质量上升、成本更低的中国对手,海外品牌优势不再,在竞争中已经难以为继。

国信证券研报预测,到2025年,中国乘用车激光雷达市场规模将达到241亿元,是2021年的18倍以上,占全球规模的45%。从需求量及渗透率角度,2025年国内乘用车激光雷达需求量预计达到948万颗,是去年的73倍,渗透率则由去年的0.2%增至2025年的14.7%。在市场的热烈需求下,随着产业链生态系统的不断健全完善,中国激光雷达有望占据更高的份额,并在汽车产业的智能化、自动化转型中进一步确立主导地位。

本文系观察者网独家稿件,未经授权,不得转载。