人民日报提示十大健康“雷区”,大部分都影响买保险

作者| 猫妹

来源| 大猫好规划

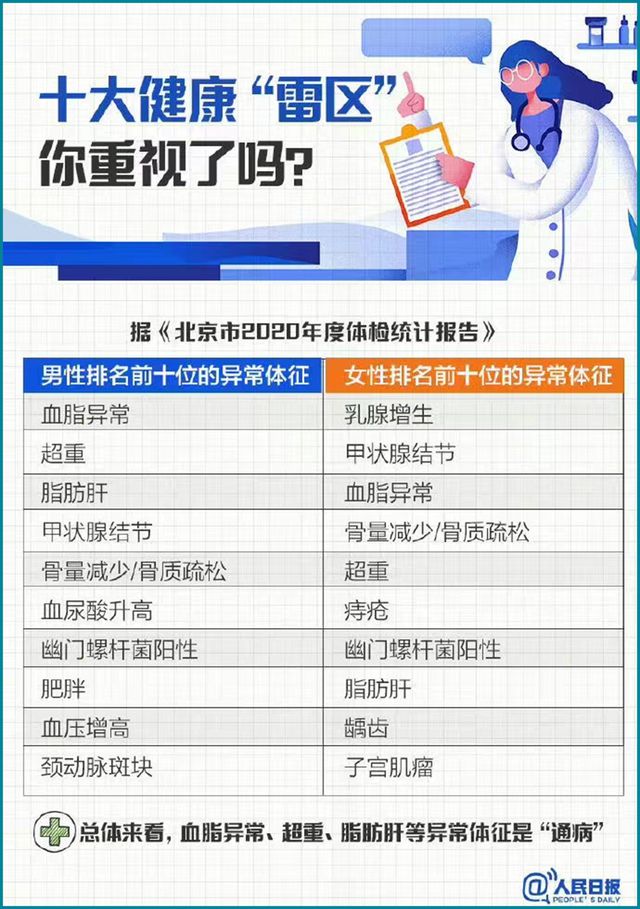

最近,人民日报发起的话题“体检报告上的常见异常”登上了热搜,其中提到了体检时男女排名前10的异常体征,想必很多人都会中招。

猫妹注意到,10大异常体征大部分都会影响我们买保险,这可如何是好呢?

体检和保险,有什么关系?

可能一些猫友对体检和保险的关系还是不太清楚,常常会有人问,买这个保险,我要不要先去做个体检呀?

买保险,尤其是健康险,确实会有健康门槛,但并不是通过体检来约束我们,而是通过健康告知。体检主要是为了了解目前的健康状况,而健康告知涉及的内容则更复杂,一般对既往病史、目前症状、投保记录等都会询问,所以,体检与健康告知的作用是不同的。

买保险时,一般不需要我们主动去做体检,而是要如实回答健康告知的问题。而且,不建议大家买保险前去体检,本来没问题,去体检可能就查出问题了,那么健康告知就不容易通过了。

当然,也有一些保险,或者健康告知通不过需要进一步审核的时候,会要求我们提交体检报告,那么我们就需要按照要求进行体检了。

相信很多人也遇到过这种问题,有些异常,医生说没事,为什么买保险却很麻烦?这是因为临床医学和保险医学考虑的范围不同,保险医学考虑的要更广一些。我们去医院看病,医生看的主要就是这个病有没有什么大碍,现在需不需要治疗,该怎么治疗等等。而保险医学,除了考虑这个病本身的严重程度,还会考虑它衍生的一些风险,会不会和其他的疾病相关联等等。就比如结节,有时候因为太小了,不用做手术,也做不了手术,医生就会告诉我们没事。但是买保险时,保险公司就会考虑这个结节会不会和癌症有关系?因此就会让我们提供一些报告审核一下。所以,为了避免麻烦,我们还是尽可能的早些把保险配置好,等体检有了异常,保险公司就会审核的严格一些了。

有这些异常,还怎么买保险?

回过头来,我们再来看看人民日报提示的十大健康雷区。

▲图源:人民日报微博

上榜的甲状腺结节、脂肪肝、血压血脂问题等,很多猫友来咨询保险的时候都会涉及到,看来还真是比较普遍的情况。

那么有了这些异常,还能买保险吗?这个问题就要分情况了,不同的保险类型,保障的内容不同,对我们的健康要求也就不同。比如大部分意外险就很容易买到,因为意外险保障的主要是外因引起的意外事故风险,本身就不保障疾病,所以即便我们身体有了一些异常,买意外险也是比较容易的。但是买重疾险、医疗险这类健康险,就会比较麻烦了,它们的保障内容就包含疾病风险,如果我们已经有了一些身体异常,保险公司肯定还是要考虑考虑的。

当然,也不是说完全就买不了健康险了。

首先,我们可以找一些健康告知宽松的产品,如果不涉及我们的身体异常,那也是可以投保的。

其次,如果各产品都涉及了,我们还可以进行核保,有些异常可以通过智能核保,回答一些关于这个身体异常的一些具体指标问题,有些异常则需要提交资料进行人工核保,也都是有机会的。比如甲状腺结节,如果分级比较低,有半年内的超声报告且没有异常,也是比较容易通过核保的。再比如乳腺增生,很多健康险产品,只要走一下智能核保,就可以通过了。