中金:美国消灭通胀还有很长的路

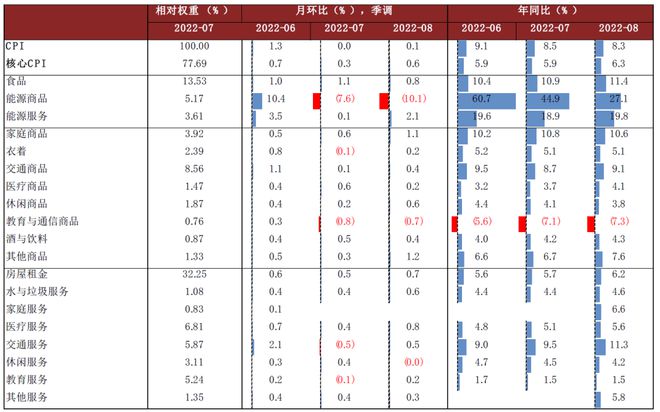

美国8月CPI同比增长8.3%,剔除能源食品的核心CPI环比增长0.6%,同比增长6.3%,均高于预期。尽管近期油价下跌对通胀起到一定降温作用,但其它价格继续高歌猛进,使得核心通胀表现强劲。我们认为,通胀超出预期或使美联储于9月加息75个基点,继续大幅加息也是“难而正确的事”。对于后续通胀的判断,我们重申此前观点:本轮美国通胀受到两个“螺旋”支撑,较为顽固,核心CPI同比增速在2024年底前可能都难以回到2%。为对抗通胀,美联储或加息至4~4.5%,在这之后不再大幅加息,但也不会很快降息,美国货币政策将维持从紧态势。对于资本市场,美国“股债双杀”或未结束,美元或维持强势,我们离“市场底”可能还有很长距离。

8月通胀数据公布前,市场普遍预计读数偏弱,原因是油价下跌会对通胀带来拖累。然而结果却是,油价下跌带来的拖累不足以抵消其它价格的上涨,使得通胀看上去依旧强劲。具体来看:

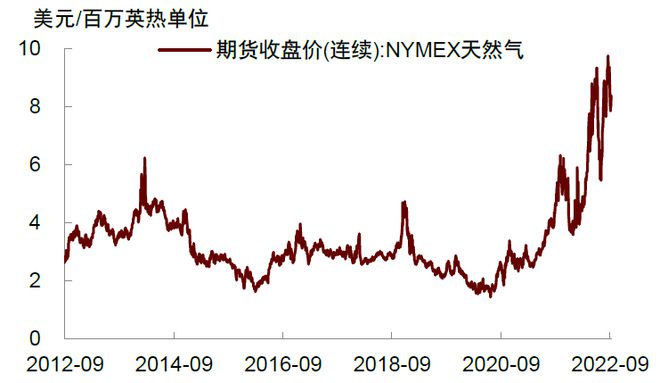

1)油价大跌在预料之中,但天然气价格与电价表现强劲,对冲了油价下跌的影响。8月以来美国汽油零售价格持续下跌,带动CPI中的汽油价格环比下降10.6%。但另一方面,8月电价环比上涨1.5%,连续第四个月环比增速在1%以上。天然气价格也一转上月下跌的趋势,转为上升,带动CPI中的天然气分项环比上涨3.5%。

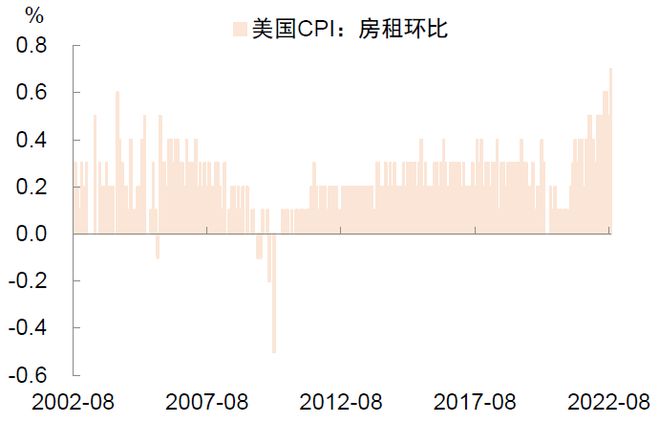

2)房租价格仍然坚挺,租房市场似乎没有降温的迹象。8月业主等价租金(0.7%)和主要居所租金(0.7%)环比涨幅仍保持高位,由于两者对CPI篮子的权重贡献超过30%,其价格持续上涨对通胀带来强有力支撑。宾馆酒店住宿价格与上月持平(0%),部分反映了旅游旺季过后外出需求放缓的影响。

3)新车价格还在上涨,机票价格下跌的影响相对有限。8月新车价格指数环比上涨0.8%,反映消费者对汽车的需求仍在。二手车价格环比下降0.1%,可能反映的是新车供给恢复带来的“引流”效应而非需求走弱。尽管8月机票价格继续下跌(-4.6%),但交通服务价格指数环比上涨0.5%,说明除去机票外,其他外出活动仍有需求。

通胀再超预期,美联储怎么办?我们认为一个直接影响是美联储将于9月FOMC宣布加息75个基点,这将使得联邦基金利率区间升至3%~3.25%。值得注意的是,通胀数据公布后市场还出现了9月加息100个基点的讨论[1]。我们认为这种想法有一定道理,但还不成熟,还需要其他更强、更有说服力的数据来支撑,比如本周四公布的8月零售数据、周五公布的9月密歇根大学消费者通胀预期等。另外由于美联储将于下周召开议息会议,本周是静默期,美联储官员无法与市场沟通他们的想法,临时改变加息幅度也需要更大的勇气。

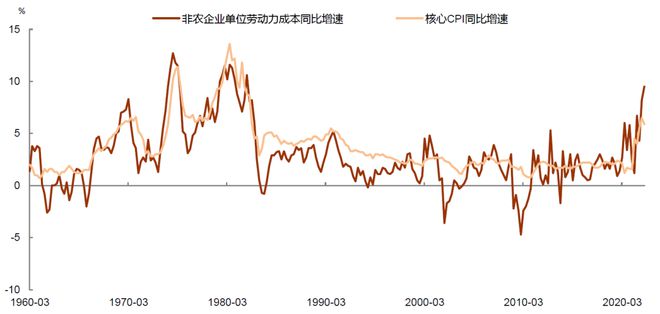

对于后续通胀走势,我们重申“通胀顽固”观点:我们认为本轮美国通胀粘性较强,因为同时受到两个“螺旋”的支撑,一是劳动力短缺、劳动生产率增速下降带来的“工资—通胀”螺旋,二是美国产业集中度提升、企业定价权提高带来的“利润—通胀”螺旋。两个螺旋作用下,美国通胀持续性得以增强,美联储要想控制住通胀,需要打破这两个正反馈,而这需要采取比以往力度更大、持续时间更久的货币紧缩。对此,鲍威尔在Jackson Hole会议上的讲话已经表明了态度,将加息进行到底将是“难而正确的事”(请参考深度报告《消灭通胀还要付出多少代价?》)。

定量来看,我们的模型显示美国核心CPI同比增速在2024年底前可能都难以回到2%。为抑制通胀,美联储或需要在今年底至明年初加息至4~4.5%,在这之后不再大幅加息,因为如果加息过于激进,或将大幅提高美国政府债务偿还压力,这是“不可承受之重”。但也不会很快降息,因为过早降息可能重蹈上世纪70年代的覆辙,引发通胀失控,这是“不可再犯的错误”。综合来看,我们预计未来6-12个月美国货币政策将维持从紧态势。

对于资本市场,我们再次提示美国“股债双杀”风险:根据历史经验,本轮美国经济下行周期的最终结局可能是“滞胀式”衰退。这类衰退的主要矛盾在于通胀,而非通缩,即使进入衰退,美联储或也不会很快降息。由此带来的结果是美债收益率见顶时间更晚,美股“磨底”时间更久,美元维持强势。如果参考历史,我们认为美国“股债双杀”或未结束,当前离“市场底”还有很长一段距离。美国通胀数据公布后,美股三大指数大跌,美债收益率跳升,美元反弹。这样的表现与我们的判断是一致的,而这也可能也是未来一段时间美国资本市场的“新常态”。

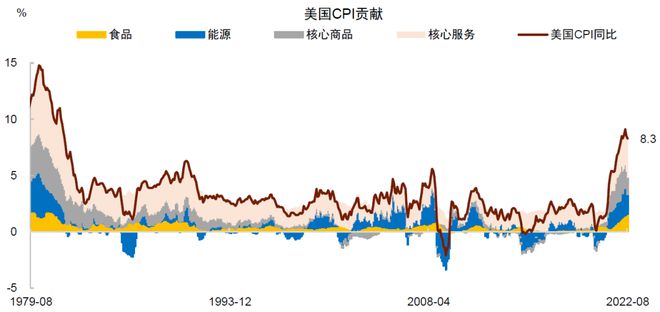

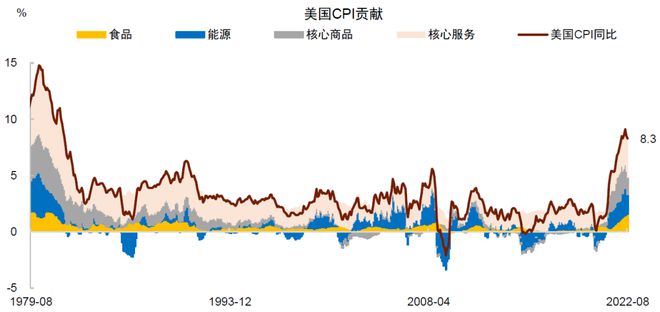

图表1:美国CPI通胀及其贡献

资料来源:Haver Analytics,中金公司研究部

图表2:美国CPI通胀分项环比及同比变动

资料来源:Haver Analytics,中金公司研究部

图表3:美国8月汽油价格继续回落…

资料来源:Wind,中金公司研究部

图表4:…但天然气价格环比反弹

资料来源:Wind,中金公司研究部

图表5:新车价格还在上涨

资料来源:Wind,中金公司研究部

图表6:房租环比增速保持高位

资料来源:Wind,中金公司研究部

图表7:工资—通胀螺旋指数小幅回落,总体水平仍然较高

资料来源:Wind,中金公司研究部;注:工资-通胀螺旋指数为美国CPI同比增速+美国私人非农企业生产和非管理人员平均时薪同比增速编制

图表8:单位劳动力成本增速走高,或预示通胀将较为顽固

资料来源:Wind,中金公司研究部

[1]https://www.bloomberg.com/news/articles/2022-09-13/fed-swaps-show-75bp-hike-for-september-fully-priced-after-cpi

文章来源

本文摘自:2022年9月14日已经发布的《消灭通胀还有很长的路》

刘政宁 SAC 执证编号:S0080520080007 SFC CE Ref:BRF443

张文朗 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988

肖捷文 SAC 执证编号:S0080121070451