腾讯的“至暗时刻”过去了吗?

作者:普子胥

出品|网易科技《态℃》栏目组

降本增效,寻找第二增长点:或许成了腾讯2022年无可避免的两大主题。

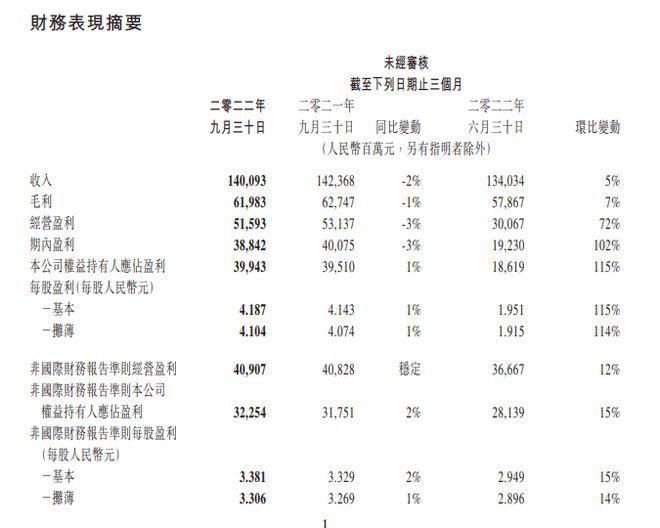

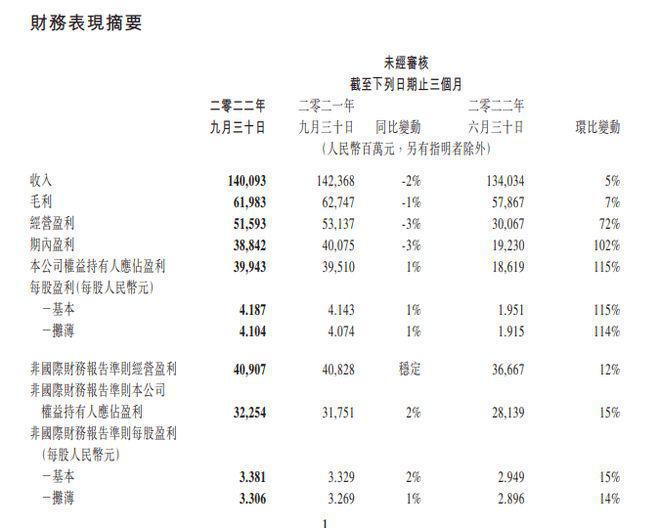

2022年11月16日,腾讯控股(0700.HK)发布2022年第三季度业绩。报告显示,腾讯Q3营收1400.93亿元,环比增加5%,同比减少2%;毛利润619.83亿元,同比减少1%,环比增加7%;净利润(Non-IFRS)322.54亿元,同比增加2%,环比增加15%。

马化腾曾在2022年Q2财报中表示:“在第二季度期间,我们主动退出非核心业务,收紧营销开支,削减运营费用,使我们在收入承压的情况下实现非国际财务报告准则盈利环比增长。”

而经历了上季度的调整——Q2腾讯营收同比下滑3%至1340亿元,尤其是经调整净利润同比下降17%至281.39亿元——连续四季度净利润下降直至现在,腾讯营收与利润双双回暖,“至暗时刻”似乎已经过去:

对此,马化腾在腾讯Q3财报中表示:“公司在视频号中推出信息流广告,在国际游戏发行上取得突破,并通过降本增效措施,重新聚焦核心业务,有效控制成本增长。”

一、2022年,腾讯的降本增效怎样了?

降本增效无疑是腾讯2022关键词之首。

于增效方面,腾讯Q3营收表现较为平稳,环比增长5%至1400.93亿元,逐渐回暖。而分业务而看,腾讯Q3业务表现则有喜有忧。实际上,按照业务划分,腾讯三大块业务分别为:增值业务(主要为游戏和社交网络)、网络广告以及金融科技和企业服务。

在增值服务业务方面,腾讯Q3收入727亿元,同比下降3%,环比上升1%,总体保持稳定。其中,腾讯社交网络收入同比、环比均下降2%至298亿元。对此,腾讯表示为视频号直播服务及音乐付费会员服务的收入增加,而音乐直播、游戏直播及视频付费会员服务的收入减少所致。

而增值另一业务:游戏,则呈现出“一增一减”态势。出海方面,腾讯国际市场游戏收入117亿元,同比增长3%、环比增长9%,终于结束了2022年以来的“原地踏步”、甚至是衰减的态势。对此,腾讯表示主要归结于本季《VALORANT》稳健增长,并成功推出了《幻塔》并扩展于Miniclip旗下的游戏组合所致。

但游戏业务中,腾讯“老大难”的问题则集中于国内市场。2022年Q3,腾讯本土市场游戏收入312亿元,同比下降7%,环比下降2%。对此,腾讯表示由于行业过渡性的挑战导致付费用户减少所致。

实际上,2022年前三季度,受游戏版号未能推新影响,腾讯国内游戏业务逐渐陷入存量竞争中。同时,受自2021年9月起生效的未成年人保护措施,以及《王者荣耀》《和平精英》等若干现有游戏收入减少影响,腾讯游戏在国内市场迎来了持续“蛰伏”期。

类似情况也发生在腾讯网络广告业务方面。Q3腾讯该业务收入215亿元,同比下降5%、环比增长15%。其中,社交及其他广告收入环比增长17%、同比下降1%,达到189亿元。但另一方面,腾讯媒体广告收入人民币26亿元,环比增长3%,同比下降26%。

以上两大业务在2022年Q3以及近一年表现足以说明,腾讯较为“传统”且一直占比较大的游戏与广告业务,虽然相较上一季度开始回暖,但将时间线拉长,两大业务已经陷入增长瓶颈之中,仅有的增量难以成为拉动腾讯增长的引擎。

而腾讯三大业务中的金融科技及企业服务业务,或许是腾讯Q3最大的“亮点”——2022年Q3腾讯该业务收入至448亿元,同比增长4%、环比增长6%,营收占比达到32%:如若按照单独业务划分,该业务再超网络游戏板块成为腾讯现阶段营收贡献最大的业务板块。

实际上,自2018年“930”组织架构调整后,腾讯金融科技与企业服务板块占比从2019年1季度25%提升到2021年以来30%以上,业务收入从218亿元增长至2022年三季度的448亿元,长期呈现出较为稳健的增长。

这或并不足以认为腾讯开始逐渐摆脱“游戏”依赖,但这样的收入结构调整,也确实可以看出腾讯TOB业务与TO C业务并行的业务基本盘构想。

从降本增效视角观察,腾讯2022年Q3虽然增量有限,但基本稳住了态势。

在降本层面,腾讯Q3收入成本同比下降2%至人民币781亿元。其中,增值业务收入成本同比下降1%至351亿,网络广告业务收入成本同比下降5%至115亿,金融科技及企业服务业务收入成本同比下降3%至299亿。对此,腾讯将原因总结为:对渠道及分销成本、云项目部署成本及内容成本的严格把控,而服务器与频宽成本(特别是随视频号服务增长而产生的成本)增加。

此外,腾讯Q3“降本”的另一大关注点,则在于销售及市场推广开支的缩减。该季度,腾讯销售及市场推广开支同比下降32%至人民币71亿元。

“省钱”,让腾讯的净利润(Non-IFRS)经历了四个季度的下滑后重新实现了同比增长:2022年Q3,腾讯净利润(Non-IFRS)增长15%至323亿元。

在“降本增效”大主题下的腾讯,有个数据无法避开:今年腾讯CSIG、PCG曾进行裁员,整体比例约为15%;截至2022年9月30日,腾讯员工为108836名,较二季末110715再减少1879名员工,而今年三月底员工为116213名员工。这也意味着,2022年三个季度以来,腾讯累计减少7300余名员工。

二、腾讯的第二曲线在哪?

管理学大师查尔斯·汉迪在其《第二曲线:跨越“S型曲线”的二次增长》中,曾指出:企业和个人只有打开成长思维的束缚,以“面向未来”的思维和行动,才能不断成长。

对于腾讯而言,敢于突破、敢于走出曾经的舒适区,显得尤为重要。而如何在当下,寻找到真正的第二增长点?无疑成为腾讯,也几乎是现阶段所有互联网公司面临的巨大挑战。

事实上,从2021下半年到2022年上半年这连续四个季度,腾讯财报的表现一直在“挣扎”,:这期间腾讯总收入在放缓,净利润在下滑。

而业绩表现数次不及预期,甚至一度引发股价起伏——在最为“震荡”的2022年10月底,腾讯一度跌破200港元关口。时间线拉长,腾讯从700港元上方至今,腾讯股价在一年多的时间跌去超过70%。而为了增强市场信心,2022年Q3以来,腾讯控股持续维持高回购力度,今年以来其累计回购高达接近80次,耗资超200亿港元,远超过了2021年全年的回购规模。

对此,不少人将腾讯“挣扎”归因为:国内游戏业务表现不佳以及各种问题导致收入不及预期。而这一现象在2022年Q2似乎被放大到了极致:该季度,腾讯净利润(Non-IFRS)为281.39亿元,同比下滑17%。

寻求第二增长点,是“再造腾讯”的关键。沿袭以往思路与对成功路径的依赖,腾讯在近一年来主讲游戏侧重从国内面向海外。诚然,对企业而言,聚焦何种行业与侧重何方市场没有任何对错,只有盈亏大小:但以此为衡量标准,腾讯海外游戏市场2021年Q3、Q4增长分别达20%、34%,到了2022年Q1收入106亿增速仅为4%,今年二季度则为107亿元几乎原地踏步,到了Q3则回暖到117亿。

以此而言,腾讯游戏出海业务似乎很难在当下担起“第二曲线”的重任。

而在腾讯游戏业务、广告业务短期承压前提下,备受关注的微信“视频号”商业化进程,正成为万众期待的焦点。正如马化腾在Q2财报中该表示:“我们于二零二二年七月开始推出视频号信息流广告,相信这将是拓展市场份额及提升盈利能力的重要机遇。”

在Q3财报中,腾讯重提“视频号”达12次。其中,视频号推出的信息流、以及直播业务等,都成为了腾讯财报中解释Q3季度业务增长的主要原因之一。然而,时至今日腾讯对视频号具体数值并未在财报中真正披露。而视频号对业务板块具体贡献的营收,视频号DAU、用户使用时长等重要数据,以及增长情况也未可知。

值得注意的是,用户时长则与信息流广告密切相关。而在抖快用户时长早已突破2小时的当下,视频号要在两大短视频平台的竞争中突出重围,那么:如何在激增的日活中将用户使用时长留存,如何将用户时长更好地转化变现,以及在视频号创作者中构建更为深广业务生态,或许是腾讯需要持续面临的挑战。

但从更大的角度而言,腾讯现阶段面临着行业与环境周期并不具有独特性。事实上,不独腾讯,环境引发的变动,也几乎令现阶段所有互联网公司陷入余波,概莫能外。一个直观的例子是,在腾讯股价挣扎同一时间段,恒生科技指数也从2021年2月18日最高的11001.78点跌至2022年10月25日最低的2720.38点,跌幅达75%。

或许,一切如马化腾二季度所言:“我们约半数的收入来源于金融科技及企业服务与网络广告,这些业务直接助力并得益于整体经济活动,中国经济的增长将为我们带来收入增长机会。”

这意味着,从短期看,腾讯的基本面表现仍会与宏观经济息息相关,其估值仍将受到港股等资本市场环境影响。正如一个观点所言:企业面临的风险,无非为商业性风险与非商业风险。而对企业家而言,前者是愿者服输,别无二话,而后者更多是不可抗拒,无可奈何。

至少在目前,腾讯仍是一家财务表现强悍的企业。例如,截至2022年三季度末,腾讯现金及现金等价物为1601.77亿人民币,自由现金流仍有276亿,足够撑起腾讯动辄上百亿的回购。

但从长期看,腾讯如何寻找并把握住真正的第二增长点,如何实现视频号信息流广告进一步变现,再现“成长性”,去正面回应因持续走低的市盈率被人们质疑已成“传统”公司,去重拾市场信心:

为达成这一切,腾讯无疑更需要时间与耐心。