复星系“酒局”生变

作者丨李敦敏 张向阳

编辑丨韩忠强 刘肖迎

2022年,是复星的而立之年。

曾经一路“买买买”的复星,在最近几个月,却开始“卖卖卖”。金徽酒、海南矿业、中山公用、泰和科技、青岛啤酒……都在复星的减持名单中。

9月2日晚,就连“复星系”的核心产业复星医药,也公告将被复星高科技减持不超过3%。复星医药在5日跌停,6日,又跌2.13%。

除了确定的名单外,9月6日,被传将被控股股东折价15%、出售2800万股的复星旅游文化大跌20.63%。

(除已公开具体减持金额,其他减持金额按公告当日收盘价计算)

一向在资本市场勇往无前的复星,却在各控股公司股价低迷期密集减持。尤其是复星医药,其股价较年内高点已跌去六成,市值蒸发超1400亿元。这也是复星医药上市二十多年来,首次被控股股东主动减持。

难道复星也缺钱了?

01、复星系:从3.8万到8500亿

要看清楚这一系列动作,还得从“复星系”庞大的资本版图说起。

复星过去30年的故事,是郭广昌拿着3.8万元创业,到复星国际总资产达8500亿元的故事。

浙江东阳横店,是郭广昌的故乡。在他出生的1967年,这个山比田多的穷地方,跟影视行业尚未发生任何关系。郭广昌下决心考高中,去上大学,去改变命运。

从复旦大学哲学专业毕业后,郭广昌留校在团委工作,并且准备出国留学。

1992年,带着学生调研的郭广昌彻底感受到了改革开放的春风。年底,他拉着从同学变成同事的梁信军,俩人拿着为出国留学准备的3.8万元,成立了广信科技咨询公司。

这是复星的起点。

广信为来自台湾的元祖食品做市场调研,赚来了第一桶金,30万元。之后又为太阳神、乐凯胶卷等做市场调查报告。到年底,公司账上已经有了100万元。

随着业务渐多,汪群斌、范伟、谈剑先后加入了,广信也更名为复星——有人说是“复旦之星”的意思,也有人解读为“复旦牛”。

“创业五人组”是复星初创时期的核心团队。这五人均毕业于复旦大学,一个学的是哲学,三个学的是遗传学,另一个学的是计算机。这大概也是复星很早就将医药领域作为主攻方向的原因。此外,还涉足了房地产。

在决定将生物制药作为复星的主攻方向后,范伟和汪群斌以技术入股,郭广昌和梁信军将公司前期积累的资金都投入了进来。1995年,在范伟和汪群斌的带领下,复星的几位研发人员将课题转化成了成品——PCR乙型肝炎诊断试剂。

这是复星发展历程中的重要一步。复星的第一个1亿元也因此而来。

1998年,国内企业改制,复星也面临着改变。几位元老聚在会议室,商讨复星应该选择哪种经营体制。他们谈到了改制后的规划:集团和旗下众多公司上市;做中国最牛的投资集团;涉足各大产业领域。

此后多年,这个规划向现实一步步靠近。

同一年,复星实业(即现在的复星医药)登陆A股。以此为开端,复星开始以参股或控股的方式,投资其他企业,进入各个行业,逐渐构筑起了庞大的“复星系”。

2001年,复星系收购了“老八股”之一的豫园商城(即现在的豫园股份),被看作是其通过资本链条进行产业扩张的一个典型;2003年,又收购了南钢股份,成就了中国股市第一个要约收购案……

越来越多的上市公司的公告中,出现了复星系的身影,还有诸多国际收购案。随之,复星系的资本版图扩张开来,医药、地产、钢铁、零售、证券、保险、休闲旅游、体育、矿产、黄金珠宝、餐饮、酒饮、信息、物流等诸多领域,均有涉足。

在国际上,复星系先后收购了法国老牌度假村运营商地中海俱乐部(Club Med)、美国第一大通曼哈顿广场、英国百年足球俱乐部狼队、葡萄牙最大保险集团(核心资产为Fidelidade)、德国私人银行H&A……

2007年,集复星系众多产业于一身的复星国际在港股上市后,郭广昌成了上海首富。福布斯2007年富豪榜显示,郭广昌的身家达362.3亿元。

酒也是郭广昌的“真爱”。

2017年12月,复星系从朝日集团手里拿下青岛啤酒H股17.99%的股份,总作价约66.17亿港元。复星成为了青岛啤酒的第二大股东。

2020年5月,郭广昌通过豫园股份以18.39亿元受让金徽酒30%(1.52亿股,12.07元/股)的股份;10月,又通过海南豫珠以7.15亿元对金徽酒8%(4058万股,17.62元/股)的股份完成了要约收购。

至此,豫园股份及其一致行动人海南豫珠对金徽酒的持股比例上升到了38%。

在2020年最后一天,豫园股份以45.3亿元竞得舍得集团70%的股权,由此,郭广昌成了舍得酒业的实际控制人。

复星国际将庞大而繁复的业务分为四大板块:健康、快乐、富足、智造。截至2022年6月30日,复星国际的资产总额为8496.85亿元。

(复星国际的业务结构)

30年时间,复星从3.8万元起步,已经变成了一个8500亿元的庞然大物。

02、密集减持背后

在复星国际四大板块中,2022年上半年,“健康”营收占比为28%,“快乐”占38.4%,“富足”占27.5%,“智造”占6.1%。在“健康”和“快乐”两大板块中,药和酒举足轻重。

因此,“复星系”将要减持金徽酒、复星医药,尤其引发市场关注。

9月2日晚间,豫园股份公告称,公司及其全资子公司海南豫珠拟通过协议转让方式出售金徽酒13%股份给甘肃亚特投资集团有限公司(简称“甘肃亚特投资”)及其一致行动人陇南科立特投资管理中心(有限合伙)(简称“陇南科立特”),拟转让价格为29.38元/股,交易总价款为19.37亿元。

其中,海南豫珠将其持有的8%股份全部转让给甘肃亚特投资,对价11.92亿元;豫园股份将以7.45亿元转让5%给陇南科立特。

甘肃亚特投资不是别人,正是金徽酒的前大东家。

交易完成后,甘肃亚特投资及陇南科立特对金徽酒的持股比例由13.57%上升至26.57%,亚特投资将时隔两年再次成为金徽酒的控股股东,金徽酒的实际控制人也将由郭广昌再次变为李明。

仅从股权转让来看,在与金徽酒牵手的这两年,海南豫珠所持8%将赚4.77亿元,豫园股份将转让的5%赚4.38亿元,合计约赚9.15亿元。而且,此次交易完成后,豫园股份仍持有金徽酒约25%,按照金徽酒9月6日收盘市值137亿元计算,其持有市值约34.25亿元。

豫园股份表示,未来6个月内对金徽酒还将继续减持5%以上股份。

欲持续减持的豫园股份,确实缺钱了。

从2020年至2022年上半年末,豫园股份的资产负债率逐渐走高,依次为64.31%、68.24%、69.77%,资金缺口也在不断变大。

截至2022年上半年末,豫园股份货币资金为140.83亿元,而短期借款为76.29亿元,一年内到期的非流动负债为136.60亿元,资金缺口达72.06亿元。而2021年年末时资金缺口为19.76亿元,2020年年末时还没有资金缺口。

豫园股份称,本次出售金徽酒部分股权有利于促进解决同业竞争问题,有利于公司把更多资源聚焦于重点发展战略及重点项目。

白酒行业竞争越来越激烈,作为地方酒企,金徽酒未来并不明朗,2021年净利润已经出现了负增长,公司也提到业绩有下滑的风险。在这样的情况下,甘肃富豪李明的“低卖高买”,显得有点意味深长。

李明还是另一家A股上市公司金徽股份的实际控制人,金徽股份的主营业务为有色金属的采选及贸易。2021年胡润百富榜中,李明的财富为50亿元。

除了豫园股份,作为复星系四大板块中“健康”代表,复星医药虽不如恒瑞医药在传统药企界的名气大,也不像百济神州、君实生物等创新药“明星企业”,但其却是郭广昌打造“复星系”资本版图的一个重要布局。

复星医药不仅在A股和港股上市,更是复星国际健康板块的主要经营主体。2021年复星医药营收390亿元,远超当年恒瑞医药的259亿元。

郭广昌曾说:“复星的每个收购都历时一两年之久,完全是一个深思熟虑的结果。”而如此密集的减持或许也并非一时兴起。尤其是复星医药自上市后首次遭到控股股东复星高科技(由复星国际100%持股)减持。

根据公告 ,此次复星高科技计划通过集中竞价及大宗交易方式减持不超过总股本3%的A股,即不超过8009万股,减持价格根据市场价格确定。如果以9月2日的收盘价40.21元计算,减持金额约32亿元。减持完成后,复星高科技及其一直行动人复星国际合计持有股份将从37.82%下降至35.04%。

一位长期关注医药的投资人表示:“决定公司减持的因素有点多,并且对复星医药一直不是太看得清楚。”

和豫园股份相比,复星医药的处境也不乐观。根据复星医药2022年半年报,上半年复星医药营收213.4亿元,同比增长25.88%,净利润同比大降37.67%,至15.47亿元。

投资收益的波动是影响复星医药利润的重要原因。根据半年报,由于所持金融资产公允价值变动损失的影响,复星医药持有BNTX(BioNTech 拜恩泰科公司)的股票,就让其浮亏了15.55亿元。

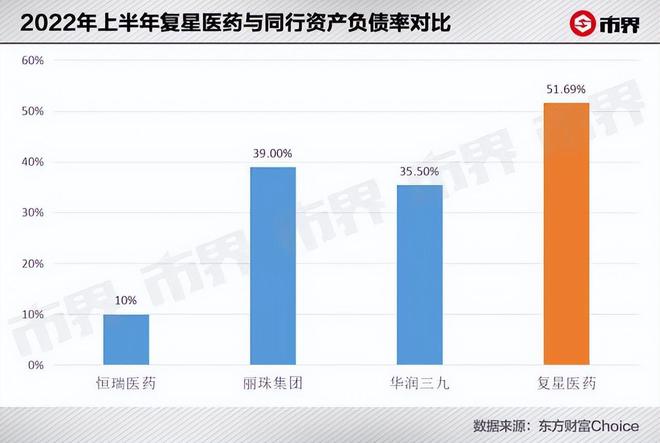

此外,复星医药的资产负债率也在不断走高。

截至2022年上半年,复星医药负债规模达510亿元,短期借款为130.5亿元,有息负债达280.5亿元,相较于短债压力,复星医药的货币资金仅为122.6亿元。其资产负债率相较2021年末的48.15%,2022年上半年增长3.54个百分点,至51.69%。同期恒瑞医药与丽珠集团的资产负债率分别为10%和39%。

回到复星医药业绩本身,仿制药、生物类似药以及创新药的研发与生产是其主业,这两年复星医药代理的新冠疫苗业务成为投资者看好的业绩增长引擎。

但其新冠疫苗迟迟未在国内上市让复星医药的业绩坐上过山车。2020年,复星医药便获得了辉瑞与BioNTech 共同研发的mRNA新冠疫苗(商品名:复必泰)的大中华代理权。根据半年报,当前这款疫苗在国内才完成临床二期试验。同样是mRNA这一技术路线,由沃森生物开发的的mRNA新冠疫苗已进入三期临床阶段。

当前这款疫苗仅在香港、澳门、中国台湾使用,2021年销量为2206万例。这也让复星医药新冠疫苗所属的抗感染类收入从2020年的39.16亿元增至2021年的85.97亿元,同比增长119.54%。但2022年上半年这一高速增长已放缓,抗感染类收入仅同比增长36.63%,毛利率则同比下滑2.29%。

复星医药未来业绩增长存在不确定性,豫园股份资金已捉襟见肘。

从复星国际来看,从2019年到2022年上半年,复星国际的资产负债率依次为74.72%、74.85%、74.80%、76.64%,有走高趋势。

复星似乎已有“寒意”,并谋定而后动。在2022年中期业绩说明会后,复星国际执行董事、联席CEO陈启宇说:“有时候,有寒意或许不是坏事。”

参考资料:《昌运复星》,邓鹏、郭亮,机械工业出版社

(除单独标注来源外,以上图片来自视觉中国)