通策医疗三季报业绩大幅下滑:消费意愿不足

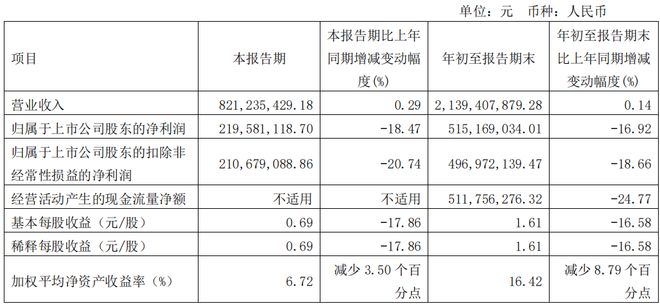

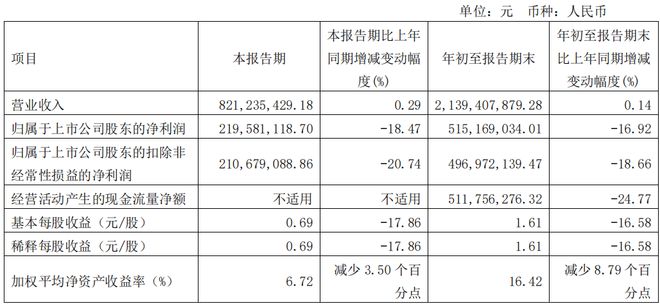

“牙茅”通策医疗(600763)刚刚披露的2022年度三季报显示,营收8.2亿,同比微涨0.29%,1-3季度和去年同期相比微涨0.14%。但利润继半年报后同比仍然继续下滑,归属于上市公司股东的净利润、归属于上市公司股东的扣除非经常性损益的净利润同比变动分别为-16.92%和-18.66%,

存款意愿上升,消费意愿不足

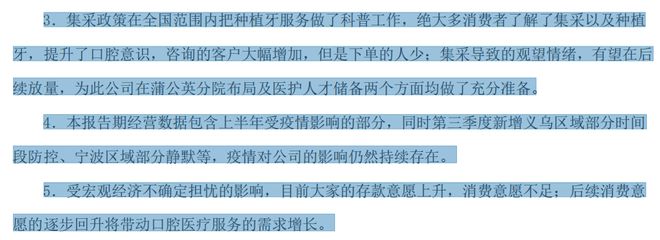

对于三季报的业绩,通策医疗称与半年度报告期间影响因素及影响程度基本相同,主要是5个因素。包括新院区扩张投入、人员储备、集采带来的观望情绪,还提到居民消费意愿下降也是影响因素之一。

通策医疗逆势扩张的重点放在蒲公英医院身上,90%以上的专家都在支持蒲公英医院快速发展,目标是让蒲公英医院在最短的时间成为当地第一的口腔医院。

为此通策医疗前三季度营收21.39亿,同比增长0.14%,存量医院门诊人次同比下降1.7%;蒲公英分院报告期内贡献2.98亿营业收入,同比增长102%,目前处于筹建或培育期,部分仍在亏损、生产力尚未充分释放,这是通策医疗战略主动选择的结果。

通策医疗还在逆势大量招人以做好人才储备,现在已经为新建的几个院区储备了1000余人,光第三季度的人力成本就增加4000万,抵消了部分利润。

通策医疗还提到,集采政策在全国范围内把种植牙服务做了科普工作,绝大多消费者了解了集采以及种植牙,提升了口腔意识,咨询的客户大幅增加,但是下单的人少。

受宏观经济不确定担忧的影响,目前大家的存款意愿上升,消费意愿不足。

通策医疗认为这些会在后续放量回稳需求,所以先做好医院的布局和人才的储备是必要的。

集采消息带来市值天地落差

通策医疗是国内首家以口腔医疗连锁经营为主要经营模式的上市公司,市值曾经超千亿,有着“牙茅”之称。

种植牙集采带给通策医疗的影响是股价上的天地落差。

通策医疗半年报显示,种植牙的收入占比在整个业务构成中占比是18%,并不是业务最大的,但业务量的增长是所有业务中最快的,这也显示出种植牙在在通策医疗业务板块中的发展前景。

种植牙收费昂贵一直饱受诟病,而这一块不进医保意味着都要患者自己掏腰包。去年传出种植牙也要集采的消息,像安徽省蚌埠市医保局曾发布《关于召开部分口腔类医疗机构座谈会的通知》,通报蚌埠市种植牙集中带量采购工作打算。随后蚌埠市医保局再次公布成果,经集中议价谈判,种植牙材料(含牙冠、植体一套)费用平均降幅84.17%,最高降幅达89.50%。

同时积极引导全市26家试点医疗机构在自愿协商的基础上,实行种植牙项目限价收费,即三级医院不高于2200元/颗;二级医院不高于2000元/颗;一级及以下医院(含口腔门诊)不高于1800元/颗。种植牙医疗服务项目收费,也顺势从均价约10000元/颗,降到了2200元/颗以下,最高降幅达到82%以上。

于是集采的消息引发资金出逃,通策医疗的股价也开始持续下跌。去年6月下旬时通策医疗最高价达到421.99元/股,市值超过1300亿元。10月25日中午收盘价122.3元/股,市值392亿。

8月18日国家医保局发布的《关于开展口腔种植医疗服务收费和耗材价格专项治理的通知(征求意见稿)》,开展口腔种植医疗服务收费和耗材价格专项治理。9月8日牙科集采正式落地。

根据通知,三级公立医疗机构完成全流程种植,医疗服务价格整体普遍高于4500元/颗的地区,应采取针对性措施,导入至整体不超过4500元/颗的新区间。

这个价格对于种植牙的收费来说,降价不是非常明显,好于市场预期,于是牙科概念股又开始走高,通策医疗也走出一波涨停。但现在从业绩来看,通策医疗要回到去年的市值巅峰,还有很长的路要走。