拆解5家跨境卖家核心财务指标:冲刺IPO 谁最有“钱”景

今年以来,各大跨境电商密集冲刺IPO。缘何此时集中募资上市?不约而同选择创业板,研发创新上“含金量”几何?疫情带来的消费红利,曾让跨境出海的业绩迎来一波高增长。而如今出海经营环境多变,这些剑指资本市场的跨境玩家们,造血能力与成长性如何?

此次,南都湾财社湾企出海课题组《拆解IPO》系列,盘点5家深交所创业板递交招股书的跨境卖家的核心财务指标,分别是赛维时代、致欧家居、绿联科技、三态股份、睿联技术,首篇揭秘谁最有“钱”景。

焦点

01

“出海家居一哥”净利率跌近6成

疫情并非一开始就重创跨境电商。疫情初期,全球供应链遭到重创,国外消费市场供不应求,中国制造强势走出国门。后来,各大海外平台的收缩与经营环境的变化,让行业的增长碰到了拐点。

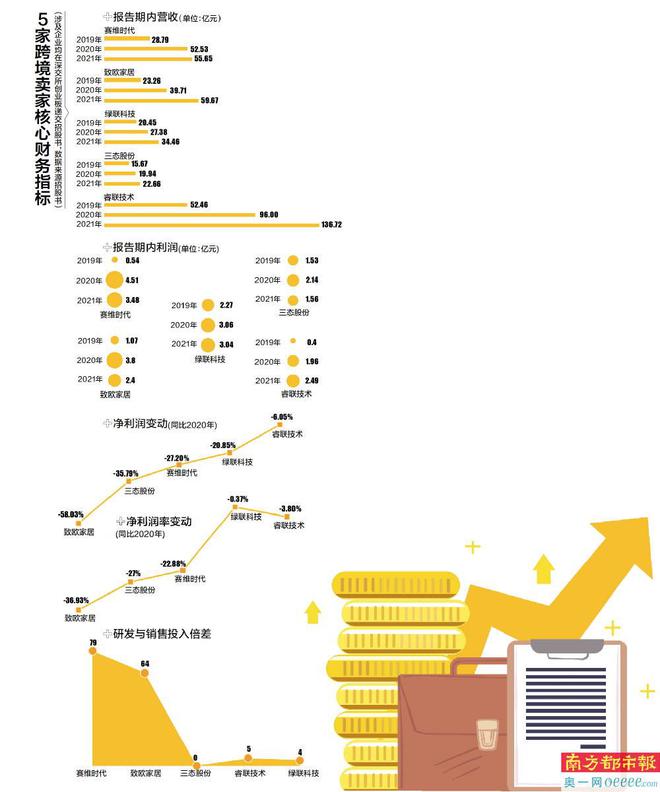

这也能在财报中窥见一二。2020年,各家跨境卖家均实现了营收和净利润的迅增、高额增长,其中赛维时代与睿联技术更是录得净利润大涨7.3倍及3.56倍。进入2021年,除睿联技术,其余4家企业,即赛维时代、致欧家居、绿联科技、三态股份,均出现了增收不增利的情况。而即便是睿联技术,虽录得营收及净利润的正增长,但净利率也开始出现了小幅度下滑,增速放缓。而在报告期内,绿联科技、三态股份、睿联技术都进行了大额的现金分红,分别为3.4亿、3.8亿、2.225亿元人民币。

其中,“出海家居一哥”致欧家居、圈内人称“华南城四少”(与傲基、通拓、有棵树并称)之一的赛维时代,以及与赛维时代同时期发展起来的深圳大卖三态股份,三者均在净利润与净利率上出现大幅度的下滑,跌幅在30%-40%。

报告期2019至2021年,致欧家居实现营收23.26亿元、39.71亿元、59.67亿元,净利润为1.08亿元、3.80亿元、2.40亿元。2021年,公司营业收入同比增长50.27%,但净利润同比下降36.93%。其净利率更是从2020年的9.58%腰斩至4.08%,位列5家跨境卖家中的末位,同比下降达58.03%。

赛维时代与三态股份,均为同一时期从深圳发家的跨境大卖,两位创始人背景相似都是高材生,但不同的发展模式也让两者在营收体量上存在2倍多的差异。不过,在面对2021年新的经营环境,两者则表现出相似的承压现状,下滑三成。

2021年,赛维时代创收55.65亿,净利润3.48亿、净利率6.26%,同比分别下跌22.88%及27.20%;同年度,三态股份实现营收22.66亿,净利润1.56亿,净利率6.90%,同比分别下跌27.00%及35.79%。

值得注意的是,目前各大卖家多集中依赖第三方主流跨境电商平台,比如亚马逊、eBay、Wish等。而从最新公布的2022年第一季度财报来看,各平台普遍出现了增长乏力甚至是负增长的现象。“出海赛道仍是大热,但未来营收的不确定性增加,不少卖家选择此时密集冲刺IPO,一些融了资的大卖也想借机登陆资本市场‘卖个好身价’”,前述大卖告诉南都湾财社。

焦点

02

行业重销售轻研发,有企业销售费是研发投入的79倍

以“三创”、“四新”为特征的创业板,对于IPO企业的创新含量尤为关注。目前,赛维时代已先行进入注册阶段,其余4家仍在申报期。而各家跨境电商在不约而同瞄准创业板之时,深交所也曾对跨境大卖们提出创新相关性的问讯。除了跨境电商行业本身作为外贸新业态所自带的“新”,南都湾财社也关注销售费率、研发费率、技术员工比例、经营模式等指标。

对比5家IPO跨境电商企业的研发费率和销售费率,可以发现销售费占去了营收的大头,两者相差4倍至79倍之多。在研发费率上,按最少至最多排序,致欧家居、赛维时代、三态股份、睿联技术和绿联科技,分别为0.41%、0.65%、1.8%、3.46%、4.54%,均低于行业可比公司约5%的研发费率。在销售费率上,按最多至最少排序,赛维时代、致欧家居、三态股份、睿联技术和绿联科技,分别为50.49%、22%(财报提示含运输费为38.98%)、18.17%、17.95%、16.90%。

其中,赛维时代和三态股份均为覆盖多品类的大卖,致欧家居、睿联技术、绿联科技则为分别专注于家居、摄像机、数据线快充等3C电子消费品的单品类品牌卖家。其中,睿联技术由华为前员工创立,主要售卖摄影机给到海外消费者,被圈内称为“亚马逊摄影单机的机王”;而致欧家居则被称作“出海家居一哥”。

受不同经营模式的影响,各家在研发费和销售经费的投入上呈现较大差别。单品类卖家除家居品类本身所限,研发费率都相对较高;而靠店群铺货的多品类大卖,研发费率上则相对靠后。不过整体而言,研发创新上该5家IPO企业,要低于行业可比公司均值。

而当中,赛维时代的销售费用是研发费用的79倍,两者形成的鲜明对比为5家之最。2021年,赛维时代55.65亿营收中,一半的收入约28.1亿,全部投在销售经费上,而研发费用只有区区3604万。和出海标杆企业安克创新同期6.19%的研发费率相比,两者也相差10倍。即便与自身相比,2019年赛维时代研发费率1.17%,也几乎打了对折。

有趣的是,为区别于传统电商,赛维时代在招股书中强调了自己的科技属性——公司以全链路数字化能力和敏捷型组织架构作为基础平台,为实现平台化快速反应能力奠定基础。不过反映在技术研发上,结果不尽如人意。

焦点

03

多依赖第三方平台销售,存货周转考验运营能力

紧跟新能源概念,跨境大卖华宝新能目前已完成抽签,以237.5元成为年内最贵新股。对于都想在资本市场分一杯羹的跨境电商们,到底谁能成为“钱”景十足的资本宠儿?南都湾财社关注5家IPO跨境卖家的造血指标,包括营收与净利润增长曲线(成长性)、现金流质量、资产负债平衡度、以存货周转为代表的抗风险能力。

以综合营收与净利润增长曲线来看成长性,绿联科技和睿联技术表现较优、赛维时代次之,三态股份和致欧家居或承压。其中,绿联科技的营收在报告期内维持逐年约3成的正向增长,净利润虽有微小幅下滑但与2020年基本持平,以3.05亿的净利润总额位列第二。而睿联技术则是5家IPO跨境企业里唯一实现报告期内三年净利润逐年增长的企业,虽然13.67亿的营收规模居于5家中的末位,但2021年2.49亿的净利润总额反超致欧家居和三态股份,2021年净利率达18.18%远超4家。

整理经营活动现金流净额、期末现金及现金等价物余额,以及流动比率、速动比率及资产负债率等各项指标,可以大致了解各家企业的现金流质量与资产负债平衡度。

2021年期末现金及现金等价物余额上,从高到低排序分别为,绿联科技5.49亿、致欧家居4.65亿、赛维时代3.84亿、三态股份8521万、睿联技术6758万。而在2021年经营活动产生的现金流净额上,可以看到50亿级的大卖会更有优势,致欧家居位、赛维时代分别以2.65亿、2.53亿列榜一与榜二。而表现靠后的则为三态股份,23亿的营收规模,其2021年经营活动所产生的现金流净额仅为7309万。

值得注意的是,5家中有3家在报告期内均有突击分红,且额度不低。其中,在现金流质量表现较差的三态股份,连续两年分红达3.8亿。而绿联科技及睿联技术,则在报告期内现金分红合计达3.4亿、2.225亿。

而在抗风险能力上,致欧家居和睿联技术则表现相对较弱。梳理资产负债率、流动比率及速动比率,2021年致欧家居资产负债率为55%为5家中最高,其流动比率1.97、速动比率0.98,处于靠后位置。而睿联技术,2021年资产负债率近四成(与其余排名中间的企业相差不大),而流动比率仅有2.43,速动比率更是低至0.52。而流动比率和速动比率,是反映企业短期偿债能力的重要指标。

值得注意的是,存货管理是各家招股书中均有提示的特别风险。国内商品出口到海外售卖,依据海外电商平台要求,部分存货更是要寄存在指定海外仓库;而大多数跨境大卖,其海外销售主要依托于亚马逊、Ebay等第三方平台,自建独立站运营销售者在少数。也正因如此,对于跨境卖家而言,存货管理能力也是抗风险能力的重要表现。随着营收规模增加,各家存货账面价值也在逐年攀升。

在这个方面,三态股份表现最优,睿联技术则垫底。相较于行业动辄5成以上的存货占流动资产比率,2021年三态股份的这个指标为26%,存货周转率为13.97次每年,电商存货周转率则为5.03次每年,明显高于其余4家。

报告期内,睿联技术存货周转率分别为1.84次/年、1.98次/年、1.92次/年,低于行业平均水平。而报告期内公司存货账面价值分别为1.50亿、3.08亿和4.11亿,占公司流动资产比例分别为64.95%、71.2%和78.5%。

换言之,2021年睿联技术近8成的流动资产均为存货,而这些存货在1年中还周转不到2次。压货量大,且流通慢,加上睿联技术的销售主要依赖于亚马逊等第三方销售平台,抗风险能力可略窥一二。招股书中,睿联技术也解释这主要是因为各公司经营模式、经营或备货策略有区别等因素所致。

出品:南都湾企出海课题组

采写/数据采集分析:南都记者陈盈珊