还是要复盘下比亚迪的半年报

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

奈何天要下雨,只能随它去。与其沉溺各种猜疑里,不如一起趁着中报集中披露期过去,把比亚迪的中报补充看下。

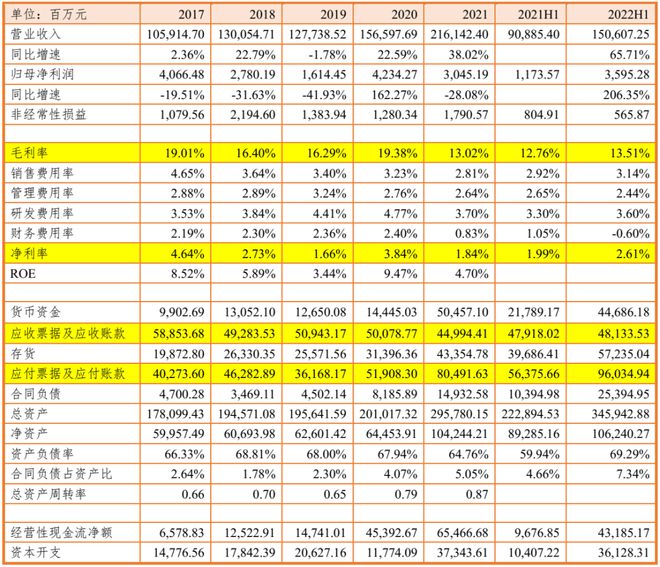

一、业绩数据

2022年上半年,比亚迪实现营业收入1506.07亿元,同比增长65.71%,归母净利润为35.95亿元,同比增长206.35%。2022H1毛利率为13.51%,较去年同期提升0.75pct,净利率为2.61%,较去年同期提升0.62pct。

从资产的情况方面,我们可以看到,应收账款和应收票据余额自2017年以来基本维持在500亿上下,而这些年收入总体在持续提升,这说明应收账款的周转率加快、周转天数减少,也就是说卖一辆车有更少的部分是通过赊账的方式销售。在下表中,可以看到2022上半年收入跟2020年全年收入相似,应收账款及应收票据余额也基本相似,也就是说周转率提升了一倍。这体现了公司运营效率的提升。

那么卖一辆车的赊销部分减少,现金收入就会更多,下表可以看出,货币资金项目的变动趋势基本符合这种逻辑。当然,具体的量的关系就没有这么精确,因为公司的销售货款,有很多需要支付原材料采购费用,还有就是员工的工资。

在股票价格分析中,记住:股东对公司支付了所有开支之后的剩余的索取权。

二、业务结构

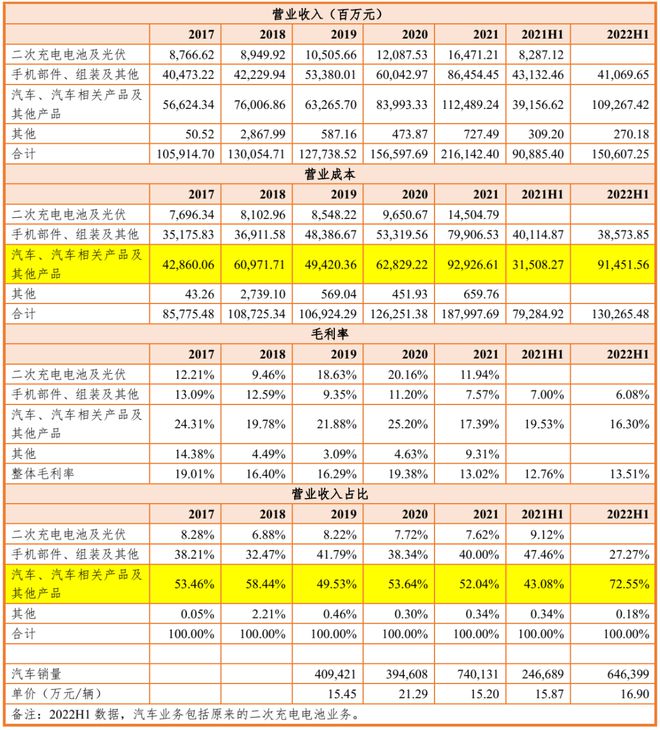

2022年半年报,公司的业务结构进行了调整,“二次充电电池及光伏”跟汽车产品进行了合并,按照合并后的口径,汽车相关产品在总收入中的比重在60%左右,而2022年上半年的比例提升了10个百分点,达到70%以上。

其中汽车及相关产品业务收入1093亿元,同比增长130.31%,这个增速略高于我国电动车2022年上半年整体的将近120%的增速水平,虽然从数字上差距不大,但是由于比亚迪在2022年2月以来停止了燃油车的生产和销售,所以比亚迪在电动车市场的市场占有率有较大的提升(比亚迪汽车2022H1销量增速为162%,而电动车销量同比增速314%)。

此外,2022年半年报P22公布了西安众迪电池、重庆弗迪电池的收入和利润数据,这两家公司都是弗迪电池有限公司的全资子公司,而弗迪电池有限公司是比亚迪的全资子公司(根据国家企业信用信息公示系统),2022H1,众迪电池实现营业收入129.59亿元,净利润为5.39亿元,重庆弗迪实现营业收入144.40亿元,净利润为4.89亿元。

可以看到,弗迪电池的利润率不到5%,宁德时代大概是10%左右,可能是产品结构的问题(比亚迪基本都是磷酸铁锂),另外,还有一个原因是:弗迪电池对比亚迪体系内销售。

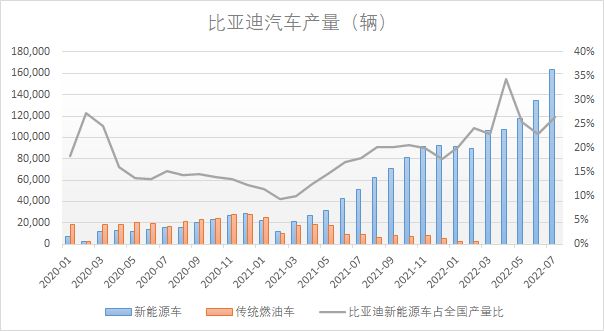

三、产销情况

比亚迪的产销量在2021年以来出现了飞速的增长,这在较大程度上是行业的红利:电动车从2021年初的月产销20万辆左右,到了2022年6月、7月份的月销60万辆左右。而另外,也是比亚迪产品的定位问题,可以看到,其产品的平均售价在16万元左右,这样的价格大部分购车消费者都能够承受,客户群体规模更大。

相对于数量,我们更需要关注市场份额这项指标,比亚迪在电动车的市场份额2021年上半年稳定提升,在下半年基本稳定在20%的水平,2022年2月其继续提升,之后几个月基本在25%上下波动。

在未来的走势上,市场份额的空间会渐渐减少,对于汽车这样的最终消费耐用品,难以像中间供应环节那样获得50%甚至更多的市场份额。对于一种可以大规模生产的产品,技术常常不是生产的核心问题,很多时候是管理和销售的问题;而且消费者的需求是多样化的,任何公司都满足所有消费者需求,这便自然会带来差异化竞争的情况。

四、伯克希尔对比亚迪的投资

伯克希尔哈撒韦的子公司投资比亚迪始于2008年9月,参见香港联交所在2008年9月29日“《MIDAMERICAN Energy Holdings Company 以認購新H 股方式進行策略投資及恢復買賣》”,直接持有比亚迪的主体名称为“MIDAMERICAN Energy Holdings Company”,现已更名为“Western Capital Group LLC”,为伯克希尔哈撒韦能源公司的全资子公司。根据当时公告,伯克希尔间接持有2.25亿股,发行价格为8元/股,根据2022年中报P75,该次发行在2009年7月30日获证监会核准,完成上市。

伯克希尔哈撒韦通过此次定增入股比亚迪之后,从比亚迪历年的定期报告中可以看出,其持有的股份一直没有变化,保持在2.25亿股。

根据公开资料显示(我不知道港交所官网怎么找这个数据),港交所公布的最新持仓上,截至2022年9月2日,伯克希尔持有公司2.0714亿股,也就是从6月30日以来,共减持1786万股。

五、盈利预测

这里仅对券商的一致预测值进行评价,2022-2024年营业收入的一致预测值为3734亿元、5329亿元、6810亿元,同比增速分别为73%、43%、28%,归母净利润的一致预测值96亿、176亿、257亿,这里面有个核心的假设结果,即利润率的不断改善,从2.5%提升到了3.8%左右。

理论上,利润率的改善一方面与行业整体供求状态相关外(供不应求对应利润率的提升),另一方面也在较大程度上取决于公司内部的管理效率,对于汽车行业,第二个方面可能是更主要的因素。

利润率的假设更多的是对公司运营效率的评估,而营业收入的假设则将主要来自于行业的增速以及公司产品份额的稳定,2021和2022年是电动车行业的快速增长期,对于后续的发展,随着基数越大,维持增速的困难越大。

比如2020年我国电动车产量是130万,2021年为353万辆,假设同样的100万增量,对于130万的基数,增速为77%,而对于353万辆的基数,增速则为28%。所以说,逐渐递减的收入增速符合逻辑。(作者: 妖刀鬼彻)