高瓴系“清仓式”抛售良品铺子,谁在进场?

投资“高端零食”赛道,谁要离场?谁在坚守?谁又准备进场?

作者 | 卢泳志

编辑丨高岩

来源 | 野马财经

在经历了多次减持后,高瓴资本“清仓”了良品铺子。

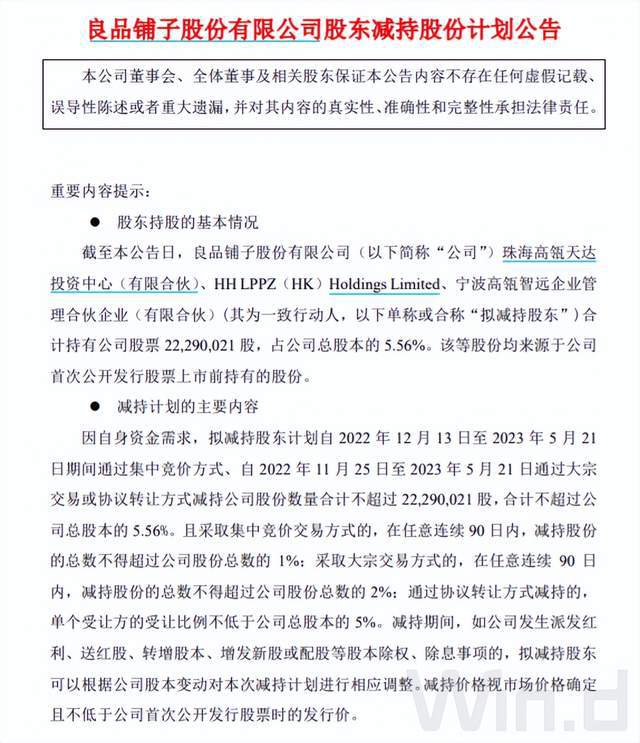

11月20日,休闲零食龙头企业良品铺子(603719.SH)发布公告称,“高瓴系”股东将减持公司不超5.56%股份,目前其持股比例为5.56%,也就是说这是一次“清仓式”减持。

高瓴资本预计在2022年11月25日至2023年5月21日通过集中竞价、大宗交易或协议转让方式完成减持。

良品铺子相关人士表示,高瓴资本因自身资金需求,发布本次减持计划,该计划尚未实施,具体实施情况以及是否全部实施,需要看高瓴后续的安排。

不过,也有业内人士表示,高瓴资本清仓良品铺子属于正常一级市场投资的减持,时间也差不多了。目前高瓴的资金状态没问题,接下来在一级市场会保持正常的投资频率。

来源:良品铺子公告

值得一提的是,这是高瓴资本第四次减持良品铺子股份。截至11月17日,高瓴资本持有良品铺子共计5.56%股份。在本次减持计划完成后,将不再持有良品铺子任何股份。

受该消息影响,11月21日上午,良品铺子的股价一路下跌。但在午后,却上演了“地天板”行情,其股价逼近年内高点,收盘价达到36.6元/股。

独立国际策略研究员陈佳表示,高瓴资本退出休闲零食市场,因为疫情和经济下行周期导致线下流量和资源减少,租金压力增大、价格因素压低了整体毛利率,产品同质化竞争进一步令企业营销和财务承压。

投资5年,高瓴资本赚了吗?

高瓴资本和良品铺子的合作要追溯到2017年。当年,休闲零食是风口上的热门赛道,高瓴资本参与了良品铺子B轮、C轮融资。

2017年9月,珠海高瓴斥资1.89亿元获得良品铺子3.16%股权,香港高瓴以3.16亿元获得5.26%股权,合计成本达5.05亿元。

2017年12月,宁波高瓴以1.8亿元认缴1026万元新增股本,珠海高瓴以1.36亿元认缴774万元新增股本,合计成本约为3.16亿元。

来源:罐头图库

在良品铺子上市之前,高瓴资本合计持有13%股份,而在2020年2月上市之后,高瓴资本持有股份被稀释到11.67%。

当初,高瓴资本承诺自上市之日起12个月内,不转让、不减持、不让回购其所持有的股份。良品铺子上市一年后,原始股东限售股解禁,高瓴资本开始减持良品铺子。

2021年2月,高瓴资本首次宣布减持,共1078万股,占总股本2.69%,减持价格区间为33.07元至53.19元/股,减持金额4.56亿元。

2021年10月,高瓴资本第二次对良品铺子减持,共591万股,占总股本1.47%,减持价格区间为40元至40.81元/股,减持金额2.39亿元。

2022年5月,高瓴资本宣布第三轮减持,共782万股,占总股本1.95%,减持价格区间为25.47元-35.64元/股,减持金额2.19亿元。

通过前三轮减持,高瓴资本合计套现约9.14亿元。此次第四次减持良品铺子2229万股,为其减持规模最大的一次。按当前股价计算,高瓴资本将套现8亿元。

来源:万得股票

在高瓴资本减持的同时,良品铺子股价也在一路下跌。截至2022年11月23日收盘,其股价仅剩35.33元/股,总市值为142亿元。

陈佳表示,就目前的投资策略而言,高瓴系对良品铺子的投资是符合商业投资准则,并且其财务投资指标是非常成功的。

良品铺子“高端路线”遇阻

投资5年,高瓴资本选择清仓退出,和良品铺子的业绩不佳、口碑下滑不无关系。

上市之前,2016年-2019年,良品铺子的营收从42.89亿元上涨至77.15亿元,净利润从0.98亿元上涨至3.4亿元,实现跳跃式增长。

从2020年开始,在疫情的影响下,休闲食品销售受到较大冲击,良品铺子的发展也遇到瓶颈。

来源:Wind

上市之后,2020年,良品铺子营收同比增长2.32%,而净利润同比下降1.38%,典型的“增收不增利”。

2021年,良品铺子实现营收93.24亿元,同比增长18.11%;净利润2.83亿元,同比下降17.88%。

今年前三季度,良品铺子业绩依然差强人意:实现营收70.03亿元,同比增长6.61%;净利润为2.87亿元,同比减少8.84%。

从财报来看,良品铺子利润下滑有两个因素,一是原材料持续上涨,二是狂砸营销。东方证券分析指出,由于线上流量分化、需求疲软、原料成本上涨等原因,良品铺子短期业绩承压。

在上市之前,为了在竞争中脱颖而出,良品铺子做了不少努力。自2018年以来,良品铺子提出“高端零食”定位,并将其视为差异化竞争的主要抓手。

来源:罐头图库

从2019年开始,良品铺子斥巨资打广告,宣传其高端零食定位。2020年-2022年前三季度,良品铺子销售费用分别为12.88亿元、16.72亿元、12.88亿元。

然而,在重视营销的同时,却忽略了研发。数据显示,去年良品铺子研发投入总额仅占营收的0.43%,研发人员数量占公司总人数的1.45%。今年前三季度,其研发费用仅3811.47万元。

业内人士指出,在这种模式下,公司对食品供应链的把控能力较弱,生产、储存、运输等环节中没有任何一个小的疏漏,都可能引起食品变质,从而引起食品安全事故。

因此,近年来,良品铺子的产品质量饱受诟病,品牌口碑大幅下降,食品过期、漏油、发霉等问题更是屡见不鲜。

2021年3月,一位广东消费者发微博称,在良品铺子网上旗舰店购买的零食里面爬满蛆虫;今年9月,湖北一消费者又在良品铺子购买的月饼中吃出来塑料纸。

来源:黑猫投诉截图

在黑猫投诉平台上,搜索“良品铺子”可以看到上千条投诉,其中包括在食物中发现虫子、毛发、异物等,以及虚假宣传、虚假发货等问题。

良品铺子曾表示,公司的产品质量仍不可避免的受限于农副产品原材料供应、供应商生产能力、运输过程存储条件及气候环境等因素影响。

不过,东方证券看好良品铺子在零食赛道上市占率提升的中长期逻辑,认为良品铺子采取全品类覆盖、全渠道布局的模式,这使得其能够应对休闲食品行业产品生命周期短、渠道变革的压力。

投资休闲零食还“真香”吗?

作为亚洲最大的私募股权投资公司,高瓴资本横跨一二级资本市场,其创始人张磊在业界更是颇具影响力。

不过,近一年来,高瓴资本在其最擅长的二级市场上的表现并不尽如人意。

截至今年第三季度,高瓴资本共持有12只A股,其中,包括隆基股份、宁德时代、格力电器在内的大部分公司股价都在下跌;在港股市场,从年初至今,其持有的49只股票全部下跌。

不过,高瓴资本的投资力度并没有减弱。公开数据显示,高瓴创投2022年上半年披露了80多个项目,与其2021年投资节奏基本持平。

在减持清仓良品铺子的同时,高瓴资本也在不断加仓。今年三季度,高瓴资本分别加仓贝壳186.74万股、传奇生物70万股、拼多多61.2万股、阿里巴巴34.71万股。

单从良品铺子来看,除了高瓴资本,其背后还站着另一个知名投资机构——今日资本创投女王徐新旗下的达永有限公司。

从2010年良品铺子成立之初,今日资本就通过LT II(HK)、LT III(HK)对公司进行增持和增资,此后又通过达永股份持有公司股份,长达10年。

自良品铺子上市以来,今日资本未曾发生减持行为。目前其持有数量达12100万股,占流通股比例高达54.31%。

来源:Wind

截至今年第三季度,良品铺子创始人杨红春控股的宁波汉意等一致行动人持有43.23%股份,为公司控股股东;达永有限持股比例为30.3%,排名第二。

尽管高瓴资本在持续减持,但仍有不少投资机构加仓良品铺子。今年第三季度,博时成长优势混合和博时裕隆灵活配置新进成为前十大流通股东,截至三季度末持股数量分别为115.35万股和88.61万股。

此外,外资股东美林证券和摩根大通也新进成为第九大和第十大股东,正所谓“有人辞官归故里,有人星夜赶考场”。

事实上,良品铺子所面临的,也是整个零食行业的困境。除了良品铺子,另一家行业龙头三只松鼠也陷入了增收不增利的困境。

来源:罐头图库

今年前三季度,三只松鼠实现营收53.33亿元,同比下降24.57%;净利润9349.96万元,同比下降78.86%。

在业绩下滑的同时,三只松鼠也遭遇了资本抛售。10月27日,三只松鼠公告称,公司股东NICE GROWTHLI MITED减持公司股权,持股从13.57%降至12.57%。

不过,除了良品铺子和三只松鼠,第二梯队的休闲零食企业业绩却呈上升趋势。今年前三季度,洽洽食品实现营收43.84亿元,净利润6.27亿元。另外,来伊份和盐津铺子的营收和净利润都有大幅增长。

实际上,在竞争日渐激烈的休闲零食赛道,除了洽洽食品、盐津铺子、来伊份、三只松鼠、良品铺子等,薛记炒货、熊猫沫沫、王饱饱等新玩家开始不断涌现,并获得资本认可。

9月15日,薛记炒货宣布完成6亿元A轮融资,由美团龙珠、启承资本共同投资;同时,熊猫沫沫也在近期宣布完成战略融资,刚成立1年多的熊猫沫沫,现已签约合作店70家,计划在今年年底开出300家门店。

业内人士分析指出,行业龙头的多样化的商业模式和盈利模式在一段时间内仍将共存,市场份额仍将继续扩大。未来随着零食行业竞争加剧,谁在组织能力、经营方式、管理机制上先人一步,谁就能掌握竞争的主动权。

由此看来,资本不会放弃休闲零食这个万亿市场,随着那些零食巨头的品牌光环慢慢暗淡,新的资本宠儿开始出现。

在您看来,接下来,谁将成为休闲零食赛道新的资本宠儿呢?欢迎留言评论!