复盘历史,历次美联储加息将对A股走势和板块产生哪些影响?

9月13日,周二晚公布的美国8月CPI同比虽然继续回落(同比8.3% vs. 前值8.5%),但回落幅度低于预期(8.1%),尤其是核心CPI环比抬升幅度明显比市场想象的更强(0.6% vs. 预期的0.3%)。这再度引发市场对于美联储不得不加快紧缩的担忧,同时引发了市场对于本月美联储暴力加息的预期,未来几个月继续大幅加息的前景也升温。市场预计下周加息100基点几率从22%一度飙升至47%,加息75基点概率也在增加。

同时受情绪影响,资产价格对此反应剧烈。美股市场大跌,尤其是纳斯达克指数跌幅超过5%,标普跌4.3%,道指跌3.9%,10年美债利率跃升至3.4%、美元指数再度逼近110、黄金同样受到重挫,典型的紧缩担忧的交易特征。

受此消息影响,9月14日A股三大股指集体低开,沪指低开1.20%,深成指低开1.45%,创业板指低开1.50%,房地产、医药医疗、煤炭等跌幅居前,两市高开个股仅百余只。随后在资金推动下,跌幅有所收窄。

巨丰投顾高级投资顾问丁臻宇认为,目前美国通胀已经出现向下的拐点,但是8月CPI涨幅超过了市场预期的8.1%,市场预期9月将继续大幅度加息。目前中美所处的经济周期并不相同,美国处于从过热走向衰退的过程,而中国处于复苏阶段,中美货币政策自然也就出现周期错位。

事实上,年内美联储已经加息4次,但中国非但没有跟随加息,反而是继续宽松。对A股而言,短期将不可避免受到美联储加息的冲击而出现调整,但基本面并不支持A股出现深幅调整。

巨丰投顾高级投资顾问谢后勤认为,美国公布8月份的CPI 8.3%高于预期的8.1%,通胀回落不及预期,加息的概率基本确定,甚至可能会超预期加息75个基点以上,而我国的经济任务重心仍然是稳增长,而且我国8月份的CPI数据是回落的,货币政策还有进一步宽松的空间,所以美联储加息的预期暂时不会影响我国货币宽松的基调。昨晚美股三大指数大幅下跌,对A股更多的是情绪面的短暂冲击,A股的走势已经牢牢跟国家经济恢复和稳增长的政策绑定,短暂的冲击后仍然大概率还是会延续自身的节奏运行。

中金公司认为,通胀再超预期,美联储怎么办?一个直接影响是美联储将于9月FOMC宣布加息75个基点,这将使得联邦基金利率区间升至3%~3.25%。值得注意的是,通胀数据公布后市场还出现了9月加息100个基点的讨论这种想法有一定道理,但还不成熟,还需要其他更强、更有说服力的数据来支撑,比如本周四公布的8月零售数据、周五公布的9月密歇根大学消费者通胀预期等。另外由于美联储将于下周召开议息会议,本周是静默期,美联储官员无法与市场沟通他们的想法,临时改变加息幅度也需要更大的勇气。

对于后续通胀走势,重申“通胀顽固”观点:本轮美国通胀粘性较强,因为同时受到两个“螺旋”的支撑,一是劳动力短缺、劳动生产率增速下降带来的“工资—通胀”螺旋,二是美国产业集中度提升、企业定价权提高带来的“利润—通胀”螺旋。两个螺旋作用下,美国通胀持续性得以增强,美联储要想控制住通胀,需要打破这两个正反馈,而这需要采取比以往力度更大、持续时间更久的货币紧缩。对此,鲍威尔在Jackson Hole会议上的讲话已经表明了态度,将加息进行到底将是“难而正确的事”。

定量来看,模型显示美国核心CPI同比增速在2024年底前可能都难以回到2%。为抑制通胀,美联储或需要在今年底至明年初加息至4~4.5%,在这之后不再大幅加息,因为如果加息过于激进,或将大幅提高美国政府债务偿还压力,这是“不可承受之重”。但也不会很快降息,因为过早降息可能重蹈上世纪70年代的覆辙,引发通胀失控,这是“不可再犯的错误”。综合来看,预计未来6-12个月美国货币政策将维持从紧态势。

现在股债都处在一个比较尴尬的位置,转机还是要等四季度,验证通胀能否有效回落、以及美联储政策的退坡,完成政策紧缩任务与衰退压力将在四季度和明年初“擦肩而过”。预计控制仓位依然是较好的选择,现金可能继续相对跑赢,而股、债、黄金和大宗商品都可能没有明显的机会甚至不排除还有下行压力,除非是已经明显跌出价值的资产,如3.5%以上的美债或者14倍以下的美股,黄金也会有压力。最大的下行风险来自于未来意外且大幅的外部供给冲击。

国盛证券认为,对通胀的判断,再虑到目前距离9/22议息会议仅有一周左右的时间,而此前美联储官员从未明确表示支持加息100bp,9月加75bp仍是大概率事件;11月加75bp还是50bp仍需观察9-10月的经济和通胀数据,但若11月仅加50bp,则12月有较大可能也加50bp;明年2月大概率还有一次25bp,但之后将停止加息,并可能在明年下半年开始降息。因此,11月将是观察美联储政策立场是否转向的关键窗口,未来两个月资产价格仍有可能维持大幅波动。

美联储加息会否对A 股行情构成压制?

信达证券认为,加息周期中,美股的表现可以分为两种情况。

第一,美股面临盈利上行+货币紧缩的组合。此时美股通常会在加息初期出现5%-10%幅度的调整,持续时长也通常在2个月以内。随后盈利上行仍将支撑美股继续走高。直到盈利增速出现下行,或投资者对盈利的预期转弱,美股才会真正开启大级别的下跌行情,而这通常发生在加息周期结束之后。

第二,美股面临盈利下行+货币紧缩的组合。换言之美国经济处于滞胀状态,典型如20世纪70年代。这段时期,美股通常在货币政策收紧之前就出现调整,因为经济下行压力已经开始显现。而滞胀期美股能够企稳的最关键原因是估值能达到历史低位,或滞胀结束。

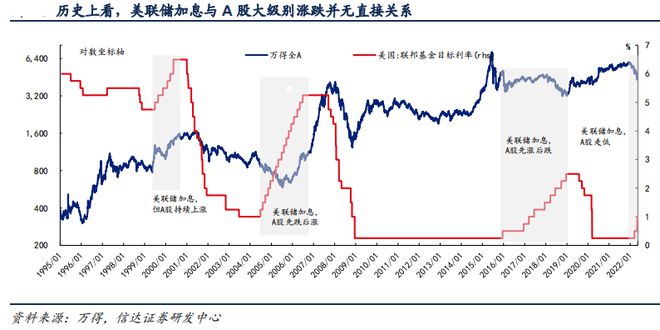

加息周期中,A股的大级别涨跌并无显著规律

1、2007年之前的两次加息周期中,A股的大级别行情主要受股权分置改革等制度的影响。

2、2015年至2018年,A股成熟度提升,中美股市联动性相较之前有所增强。但中美经济周期错位、两国货币政策的差异(2016年、2018年)、以及2016年熔断事件均导致两国股市的表现存在差异。

3、总结来说,不宜将美联储加息纳入判断A股大级别行情的框架中。美联储加息对A股的影响至多是月度级别或周度级别的。

分时间段来看,2007年之后中美股市联动性有所增强

通过复盘最近三轮加息周期,发现前两轮美联储加息对A股的影响比较微弱。产生这一现象的原因有三。一是,A股成立初期在制度建设方面尚不够成熟,A股在2007年之前的大级别行情大多受到制度的影响。二是,中国在2005年之前采取的还是盯住美元的固定汇率制,之后才改为有管理的浮动汇率。美联储加息导致新兴市场货币贬值,进而加剧新兴市场资金流出压力,这一情景在2005年之前的A股是不存在的。

三是A股的国际化程度还不高。虽然QFII制度早在2002年就已经建立,但QFII制度的准入门槛较高,投资灵活性相较目前的互联互通机制是更弱的。在这种情况下,美联储加息期间,海外资金回流的压力也不是很大。

此后随着A股各方面成熟度的提升,股票市场的波动和国内宏观经济、无风险利率等宏观因素的联系更加密切。此外,随着QFII投资额度的持续提升、2014年沪港通开通、2016年深港通开通,外资进出A股更加便利,A股受到海外资金的影响越来越大。

美联储加息对A股的影响机制有二

第一,全球流动性收紧,叠加美元指数走高,全球资金在加息预期发酵、加息刚刚落地时持续流出新兴市场股市。但这一规律在A股市场上不够显著,原因在于上一轮加息周期恰逢A股国际化程度快速提升。互联互通机制的落地、A股积极寻求纳入MSCI、富士罗素指数,这些因素导致外资在加息期间依然对A股保持了净流入。

第二,相较于加息,海外经济下行、美股剧烈波动的风险更值得关注。这源于每轮加息周期结束后,美国均会出现经济下行,并出现15%-50%不等的大级别下跌,1970年以来未有例外。从历史经验来看,美股剧烈波动曾导致A股熊转牛的拐点滞后1-3个月。

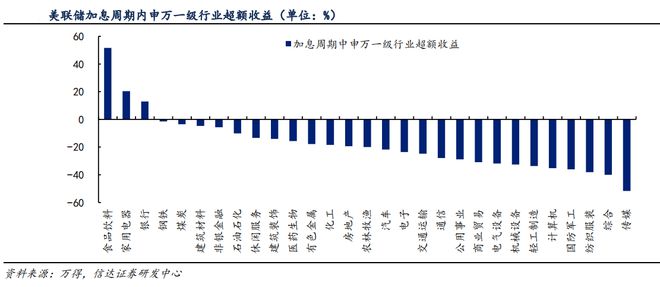

美联储加息期间A股的板块表现

海外宏观变量对A股的影响是在2008年之后才开始逐渐显现的。在讨论美联储加息对A股板块的影响时,主要关注2015年至2018年这一段加息周期。

理论上来说,容易受到海外宏观变量影响的行业主要是海外营收占比较高的行业。美联储加息既可以通过影响汇率,进而影响到相应上市公司利润表中的汇兑损益项目;也可以通过影响海外需求,进而影响到相应上市公司的销量情况。对应到A股市场上,家电、电子的海外营收占自身主营业务收入的比例较高,能达到25%以上,其次是化工、电气设备、有色金属、轻工制造等行业。

2016年,中美货币政策逆行,汇率贬值,家电行业超额收益不差

2016年全球经济处于共振上升期。国内GDP增速在当年二季度开始企稳回暖,全年实际GDP增速达到6.85%。同时,受益于供给侧改革,大宗商品前期产能过剩问题明显缓解,PPI在2016年全年处于上行期,并且当年9月份结束了连续54个月的负值状态。

从大盘表现上来看,在经历了年初的恐慌式下跌之后,各大宽基指数均进入震荡上行的状态。上证综指、沪深300、中证500在全年分别收跌12.3%、1.3%、17.8%。

从行业超额收益上来看,2016年第一季度遭受“熔断恐慌”的影响,A股各行业呈现普跌状态,其中TMT板块跌幅较大。不过全年来看,随着经济的复苏,各行业超额收益呈现分化。周期与消费板块表现占优,食品饮料、家用电器、煤炭、有色金属、农林牧渔等行业均相对沪深300产生了超额收益。

值得关注的是,家用电器行业的营收虽然对海外经济与汇率较为敏感,但美联储加息并未影响其相对沪深300指数产生接近10%的超额收益。家电行业领涨的原因在于地产竣工面积上行,提振家电销量;同时白电价格战终结,行业竞争格局转好。而电子行业则跑输大盘,主要的原因还是在于全球半导体周期在2016年上半年仍处于下行周期。

2017年:中美货币政策同时收紧,汇率升值,电子行业表现依然疲弱

2017年国内经济周期短期筑顶,GDP全年增速6.95%,全年GDP增速的高点出现在当年二季度。PPI升势最快的时期已经过去,PPI同比在2017年3月份达到高点后逐渐回落,全年PPI同比基本保持在5%以上。国内政策方面,去杠杆政策延续,央行多次上调7天逆回购利率,房地产调控再度转向严。

从大盘表现上来看,上证指数涨幅6.6%,沪深300涨幅21.8%,中证500全年表现震荡,截止年末跌幅-0.2%。

从行业超额收益上来看,以金融、消费为代表的大盘股占优,A股呈现出结构性牛市的特征。具体行业表现方面,仅消费板块的食品饮料和家用电器相对大盘产生了超额收益。

此外,钢铁和非银金融的涨幅和沪深300指数持平。对于电子行业来说,虽然汇率升值理论上会构成利好,但智能手机出货量逐步见顶、全球半导体销量增速疲弱依然拖累了电子行业的表现。

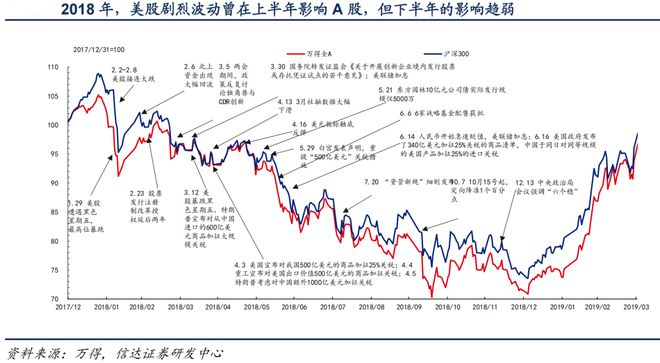

2018年,中美货币政策再次逆行,贸易摩擦伤害了很多行业的盈利

2018年国内经济周期步入下行期,全年GDP增速6.75%,较2017年下降0.2个百分点。分时间来看,全年GDP增速高点出现在2018年二季度。与此同时,PPI同比也于当年二季度出现下行。货币政策方面,货币政策于2018年4月份转向宽松,去杠杆政策也于当年7月转向稳杠杆。全年人民币汇率贬值5%以上,这既有两国经济周期、货币政策错位的影响,也有贸易摩擦事件的影响。

从大盘表现上来看,上证指数跌幅达到24.6%,中证500和沪深300跌幅分别为33.3%和25.3%。

从行业表现来看,2018年全部申万一级行业处于普跌状态,绝对收益均为负。从行业超额收益来看,1)消费板块中的休闲服务和食品饮料分别受益于免税业务高增、白酒提价等因素相对沪深300指数产生了超额收益。2)其次是建筑装饰、公用事业、金融股因存在抗跌属性而超额收益居前。3)电子,轻工制造,机械设备和电力设备和汽车行业受到汇率贬值和贸易磨擦的双重负面影响,跑输沪深300指数15%以上。

风险提示:

报告基于对历史规律的总结,历史规律在未来可能失效。

信达证券-历次美联储加息周期中美股与A股表现分析-20220516

完整研报,移步好股票APP脱水研报栏目观看