中巨芯采购数据现“手抖”式信披 交易超九千万元大客户系中芯国际

(原标题:中巨芯采购数据现“手抖”式信披 交易超九千万元大客户系中芯国际)

《金证研》北方资本中心 青黎/作者 庭初/风控

目前,国内集成电路8英寸及以上晶圆用电子湿化学品的国产化率合计不足20%,显示面板用电子湿化学品整体国产化率约为35%。而作为该赛道的一员,中巨芯科技股份有限公司(以下简称“中巨芯”)此次冲击科创板的背后,中巨芯股东的董事,同时担任中巨芯客户的董事兼联合首席执行官,双方累计交易超九千万元。

另一方面,2019-2021年,中巨芯扣非后加权平均净资产收益率呈“过山车”趋势,且2021年降为负值。且2021年,中巨芯“吃补”规模超净利润。此外,2019-2021年,中巨芯主要产品的毛利率低于同行均值。需要指出的是,中巨芯两版招股书披露的原材料的采购数量相差逾八百万吨,数据打架背后却因单位误填所起。不仅如此,中巨芯的审计机构屡因执业质量问题被出具警示函。

一、股东的董事在客户担任联合首席执行官,双方累计交易超九千万元

相知无远近,万里尚为邻。采购及销售,是企业日常经营活动的重要组成部分。事实上,中巨芯的客户,与中巨芯的关系,或“不一般”。

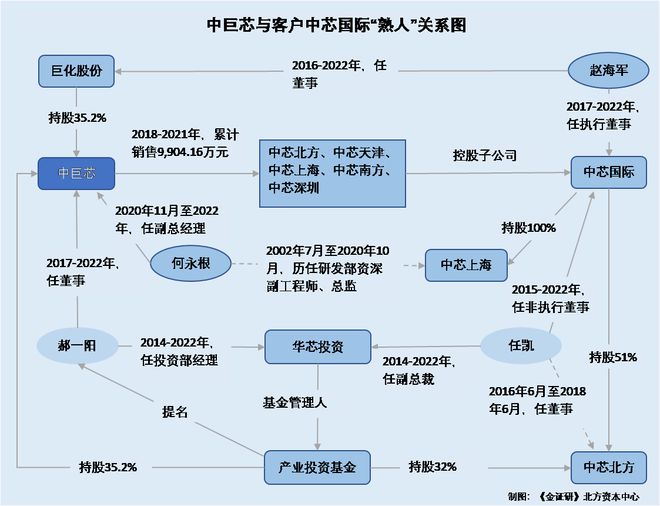

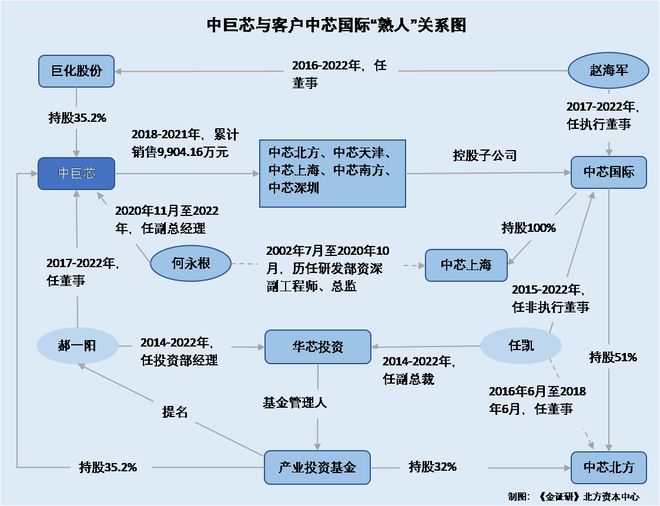

1.1巨化股份对中巨芯持股35.2%,赵海军同时担任巨化股份及中芯国际董事

据中巨芯签署日为2022年7月5日的招股说明书(以下简称“招股书”),截至招股书签署日2022年7月5日,浙江巨化股份有限公司(以下简称“巨化股份”)持有中巨芯3.9亿股股份,占中巨芯总股本的35.2%。

而且,巨化股份成立于1998年6月17日,经营范围为化工原料及化工产品销售,其主要从事基础化工原料、食品包装材料、氟化工原料及后续产品的研发、生产与销售,其主营业务与中巨芯主营业务无直接的竞争关系。

据巨化股份2021年年报,2016年11月18日至2022年12月26日,赵海军任巨化股份董事。另外,赵海军担任中芯国际集成电路制造有限公司(以下简称“中芯国际”)执行董事、联合首席执行官,并曾担任中芯国际首席运营官、执行副总裁。

也就是说,赵海军同时在中芯国际以及中巨芯股东巨化股份任职。

值得注意的是,2018-2021年,中芯国际均为中巨芯的前五大客户之一。

1.2 2018-2021年,累计向中芯国际销售逾九千万元

据招股书及中巨芯签署日为2021年12月20日的招股说明书(以下简称“2021年12月招股书”),2018-2021年,中芯国际分别为中巨芯第五大、第五大、第二大、第二大客户,中巨芯对其销售电子级硫酸、电子级硝酸等,销售金额分别为738.42万元、1,607.43万元、2,603.31万元、4,955万元,占中巨芯当期营业收入的比例分别为4.73%、4.85%、6.51%、8.76%。

需要说明的是,2018-2021年,中芯国际均包括中芯北方集成电路制造(北京)有限公司(以下简称“中芯北方”)、中芯国际集成电路制造(天津)有限公司(以下简称“中芯天津”)、中芯国际集成电路制造(上海)有限公司(以下简称“中芯上海”)、中芯南方集成电路制造有限公司(以下简称“中芯南方”)、中芯国际集成电路制造(深圳)有限公司(以下简称“中芯深圳”)。

根据《金证研》北方资本中心研究,2018-2021年,中巨芯累计与中芯国际的交易金额为9,904.16万元。

据中芯国际2021年年报,截至2021年12月31日,中芯国际分别持有中芯天津、中芯上海、中芯深圳、中芯北方、中芯南方的100%、100%、73.27%、51%、38.52%股份。其中,中芯南方董事会成员共7名,中芯国际有权派出4名董事,故中芯国际对中芯南方拥有的表决权比例为57.14%。

即中芯天津、中芯上海、中芯深圳、中芯北方、中芯南方均为中芯国际的主要子公司。

此外,2017年10月16日起,赵海军担任中芯国际执行董事兼联合首席执行官。2010年至2016年期间,赵海军历任中芯国际首席运营官兼执行副总裁、中芯北方总经理。赵海军亦担任中芯国际若干子公司和参股公司的董事。

且据中心国际2022年半年报,赵海军辞任中芯国际执行董事职务,自2022年8月11日起生效,赵海军辞任上述职务后继续担任中芯国际联合首席执行官。

1.3产业投资基金提名郝一阳任中巨芯董事,郝一阳任华芯投资的投资部经理

据招股书,2015年2月至招股书签署日2022年7月5日,郝一阳历任华芯投资管理有限责任公司(以下简称“华芯投资”)投资一部高级经理、投资三部副总经理。2017年12月至2021年5月,郝一阳任中巨芯科技有限公司(中巨芯前身,以下简称“中巨芯有限”)董事,2021年6月至招股书签署日2022年7月5日,郝一阳由国家集成电路产业投资基金股份有限公司(以下简称“产业投资基金”)提名,担任中巨芯董事。

此外,产业投资基金成立于2014年9月26日,经营范围为股权投资、投资咨询等。截至招股书签署日2022年7月5日,产业投资基金持有中巨芯3.9亿股股份,占中巨芯中股本的35.2%。华芯投资持有产业投资基金0.12%的股份,系产业投资基金的私募基金管理人。

即是说,作为产业投资基金的基金管理人,华芯投资间接持有中巨芯的股权,或可委派郝一阳担任中巨芯董事。

此外,任凯担任中芯国际非执行董事。

1.4任凯系中芯国际非执行董事,同时担任华芯投资副总裁

据中芯国际2021年年报,2015年8月11日至年报签署日2022年3月30日,任凯担任中芯国际非执行董事。2014年9月至年报签署日2022年3月30日,任凯担任华芯投资副总裁。此外,国家集成电路产业投资基金二期股份有限公司(以下简称“二期投资基金”)持有中芯国际1.61%的股份。

据证券投资基金业协会,截至查询日2022年8月26日,华芯投资管理的基金包括二期投资基金。

可见,任凯或系华芯投资向中芯国际委派的董事。

不仅如此,任凯曾担任中芯北方的董事。

1.5产业投资基金对中芯北方持股32%,任凯曾担任中芯北方董事

据北京市市场监督管理局数据,中芯北方成立于2013年7月12日,经营范围为集成电路芯片的制造。2016年6月30日,产业投资基金成为中芯北方股东。截至查询日2022年8月26日,产业投资基金仍为中芯北方的股东之一。

另外,2016年6月30日,任凯成为中芯北方董事。2016年10月25日、2017年9月21日、2017年12月4日,中芯北方均进行了董事的变更,变更前后,任凯均为中芯北方董事。2018年6月20日,任凯不再担任中芯北方董事。

据公开信息,截至查询日2022年8月26日,产业投资基金持有中芯北方32%的股份。

可见,2016年6月至2018年6月,任凯任中芯北方董事,彼时中芯北方的股东之一包括产业投资基金。

不仅如此,中巨芯副总经理曾在中芯上海任职。

据招股书,2002年7月至2020年10月,何永根历任中芯上海研发部资深副工程师、总监,2020年11月至2021年5月,何永根任中巨芯有限副总经理,2021年6月至招股书签署日2022年7月5日,何永根任中巨芯副总经理。

即是说,何永恩从中芯上海离职次月,即在中巨芯任副总经理。

上述可得,截至招股书签署日2022年7月5日,巨化股份持有中巨芯35.2%的股份,系中巨芯的股东。赵海军同时担任巨化股份、中芯国际的董事。且2018-2021年,中芯国际的子公司中芯北方、中芯天津、中芯上海、中芯南方、中芯深圳合并计算为中巨芯的前五大客户之一。

另外,任凯及郝一阳均在产业投资基金的基金管理人华芯投资处任职,且2015-2022年,任凯系中芯国际的非执行董事,2017-2022年,郝一阳系中巨芯董事。此外,2016-2018年,任凯任中芯北方董事。

基于上述关系,2018-2021年,中巨芯累计向中芯国际的子公司合计销售逾九千万元。

中巨芯表示,任凯担任中芯北方董事、中芯国际非执行董事,系产业投资基金和二期投资基金的投资管理行为。此外,公司成功进入下游客户供应链一般都需要经历送样认证、成熟量产、售后服务等环节,且基于市场定价原则。即公司与中芯国际子公司的交易价格公允,且公司与中芯国际不存在利益输送。

二、“吃补”规模超净利润,主要产品毛利率低于同行均值

细水长流成河,粒米积蓄成箩。财务报表是对企业财务状况、经营成果和现金流量的反映。然而,2021年,中巨芯计入当期损益的政府补助占其当期净利润的比例均超100%。

2.1 2019-2021年净资产收益率“过山车”,且2021年降为负值

据招股书及中巨芯签署日为2021年12月20日的招股说明书(以下简称“2021年12月版招股书”),2018-2021年,中巨芯的营业收入分别为1.56亿元、3.31亿元、4亿元、5.66亿元,净利润分别为-1,433.41万元、-516.27万元、2,360.76万元、2,965.42万元。此外,中巨芯选择的上市标准为预计市值不低于30亿元,且最近一年营业收入不低于3亿元。

根据《金证研》北方资本中心研究,2019-2021年,中巨芯营业收入的同比增长率分别为112.21%、20.8%、41.38%。2021年,中巨芯净利润同比增长率为25.61%。

可见,2018-2019年,中巨芯净利润均为负值。

据招股书及2021年12月版招股书,2018-2021年,中巨芯扣除非经常性损益的加权平均净资产收益率分别为-3.56%、-2.17%、0.01%、-0.61%。

也就是说,2018-2019年,中巨芯的净利润均为负值,到2020年扭亏为盈。2019-2021年,中巨芯的扣非后的加权平均净资产收益率呈“过山车”趋势,且2021年降为负值。

不止于此,2020-2021年,中巨芯税费返还及政府补助占净利润比例均超四成。

2.2 2021年,政府补助占净利润比例均超100%

据招股书及2021年12月版招股书,2019-2021年,中巨芯计入当期损益的政府补助分别为281.93万元、512.31万元、914.25万元、3,328.05万元。

根据《金证研》北方资本中心研究,2020-2021年,中巨芯计入当期损益的政府补助占其当期净利润的比例分别为38.73%、112.23%。

除此之外,中巨芯主要产品毛利率低于同行均值。

2.3 2019-2021年主要产品毛利率低于同行均值,且变动趋势异于同行

据招股书,2019-2021年,中巨芯的主营业务收入分别为3.05亿元、3.67亿元、5.37亿元,占其当期营业收入的比例分别为92.16%、91.61%、95%。同期,中巨芯主要产品为电子湿化学品、电子特种气体。

其中,2019-2021年,中巨芯电子湿化学品的销售收入分别为2.98亿元、3.37亿元、4.47亿元,占中巨芯当期主营业务收入的比例分别为97.57%、91.98%、83.18%。

2019-2021年,中巨芯电子特种气体的销售收入分别为741.54万元、2,940.13万元、9,038.44万元,占中巨芯当期主营业务收入的比例分别为2.43%、8.02%、16.82%。

此外,中巨芯在电子湿化学品领域选取的同行业可比上市企业分别为江阴江化微电子材料股份有限公司、晶瑞电子材料股份有限公司、杭州格林达电子材料股份有限公司、上海新阳半导体材料股份有限公司、上海飞凯材料科技股份有限公司、深圳新宙邦科技股份有限公司。

2019-2021年,中巨芯主要产品电子湿化学品的毛利率分别为22.73%、23.45%、20.1%,其同行业可比上市企业的毛利率均值分别为32.75%、31.43%、30.61%。

根据《金证研》北方资本中心研究,2019-2021年,中巨芯主要产品电子湿化学品的毛利率分别低于同行均值10.02个百分点、7.98个百分点、10.51个百分点。

尚且来看业绩方面,招股书显示,报告期内即2019-2021年,中巨芯实现扣除非后归母净利润分别为-2,133.32万元、7.83万元、-682.16万元。由于部分产品尚处于客户认证阶段,新产线投产尚未实现规模效应,中巨芯面临较高的折旧压力,且研发投入不断增大,并叠加2021年确认了1,362.37万元股份支付费用的影响,使得其2021年扣除非后归母净利润为负,其处于尚未盈利状态。

而电子湿化学品毛利率方面,中巨芯称,公司电子湿化学品业务主要由浙江凯圣氟化学有限公司(以下简称“凯圣氟化学”)和浙江凯恒电子材料有限公司(以下简称“凯恒电子开展”),其中凯圣氟化学主要专注于集成电路用电子湿化学品系列产品,产品规格高,主要应用于集成电路领域,是公司未来业务发展重点。

其次,凯恒电子从事光伏、显示面板用的电子级氢氟酸的生产和销售,产品规格较低,主要应用在太阳能电池片清洗、显示面板玻璃减薄等,其报告期内产生的收入占全部收入的比重逐年下降,不属于公司未来业务发展重点。若剔除凯恒电子毛利率影响因素,公司子公司凯圣氟化学的毛利率与行业可比公司平均毛利率不存在明显差异。

即是说,2019-2021年,中巨芯扣非后加权平均净资产收益率呈“过山车”趋势,且2021年降为负值。2021年,计入当期损益的政府补助占净利润比重已超100%,或依赖补助。另外,2019-2021年,中巨芯主要产品毛利率低于同行均值超七个百分点,且2019-2020年,其主要产品毛利率变动趋势异于同行。

一波未平一波又起,中巨芯两版招股书披露的原材料的采购数量“对垒”。

三、原材料采购数量因单位误填现“手抖”式信披,审计机构频吃警示函

物有似是者,真伪何由识。上市公司是资本市场发展的基石,其中信息披露质量对投资者的重要性不言而喻。

事实上,中巨芯两版招股书披露的原材料的采购数量“对垒”。

3.1新旧两版招股书原材料采购数量打架,因单位误填所致

据招股书,2019-2021年,中巨芯采购的主要原材料包括无水氟化氢、硝酸、液体三氧化硫、液氨等。同期,中巨芯采购硝酸的数量分别为0.81万吨、0.9万吨、1.7万吨。

据2021年12月版招股书,2018-2020年及2021年1-6月,中巨芯采购硝酸的数量分别为273.09万吨、805.95万吨、902.58万吨、940.39万吨。

据招股书及2021年12月版招股书,2019-2021,中巨芯的合并财务报表范围无变化。

根据《金证研》北方资本中心研究,2019-2020年,中巨芯2021年12月版招股书披露的原材料硝酸的采购数量,分别比中巨芯招股书披露的采购数量多805.14万吨、901.68万吨。

中巨芯表示,公司ERP系统中,原材料硝酸采购量以kg为单位计量,其余主要湿化学品的原材料则以吨为单位。申报稿招股书中,硝酸的单位误填为万吨,实为万千克。后在交易所第一轮问询回复同步上传的修订版本招股书中,为保持单位一致,将2019和2020年的采购数量进行修订,并楷体加粗以突出显示。

即上述采购数量打架的异象,因单位误填单位所致,现“手抖”式信披。

此外,中巨芯的审计机构频因执业质量问题,被采取出具警示函的行政监管措施。

3.2审计机构因执业质量问题频“吃”警示函,或难勤勉尽责

据招股书,中巨芯此次上市的审计机构为天健会计师事务所(特殊普通合伙)(以下简称“天健所”)。

据行政处罚决定书[2022]1号文件,天健所系浙江亚太药业股份有限公司(以下简称“亚太药业”)2017年、2018年财务报表审计机构,而亚太药业2017年、2018年年度报告存在虚假记载。2022年1月17日,天健所因审计工作中存在未充分关注供应商资质、未对交易合理性保持职业怀疑,部分审计程序执行不到位等问题,被证监会责令改正,没收业务收入155万元,并处以310万元罚款。

据浙江证监局公开信息,2022年1月7日,天健所及相关注册会计师因在聚光科技(杭州)股份有限公司2020年财务报表审计项目中,存在未识别和评估重大内控缺陷、关联交易审计程序执行不充分、函证程序执行不到位等问题,被浙江证监局采取出具警示函的监督管理措施,并记入证券期货市场诚信档案。

据浙江证监局公开信息,2020年3月19日,天健所及相关注册会计师因在执业浙江杭可科技股份有限公司上市审计项目中,存在未披露暂停执行合同情况且披露的收款进度与实际不符、未充分披露应收票据到期无法承兑的风险,且未采取进一步的审计程序等问题,被浙江证监局采取出具警示函的行政监管措施,并记入证券期货市场诚信档案。

也就是说,中巨芯招股书披露的原材料的采购数量,比其2021年12月版招股书披露的数据少八百多万吨背后,因误填单位而起,其信披上演“手抖”式失误。不仅如此,中巨芯的审计机构天健所屡因执业质量问题被出具警示函,能否勤勉尽责?

不矜细行,必累大德。种种问题下,中巨芯是否通过资本市场的考验?拭目以待。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。

中巨芯