连跌15个月后集体涨价,这一行业迎来转暖信号!

2021年下半年起,面板价格已连续15个月下跌,而今,行业迎来转暖迹象。

多家机构研究数据显示,进入10月,部分面板价格降势渐止,其中电视面板更是集体涨价。

机构分析认为,随着国内双十一促销节即将来临,叠加海外黑五促销、品牌商备货态度积极等,四季度面板价格有望企稳回升,行业短期望迎结构性回暖,但面板行业的整体上行周期不会马上到来,因当前涨价基础相对薄弱,后续行情仍需观察行业产能利用率、下游家电消费电子市场需求、以及品牌方备货等。

面板价格止跌企稳

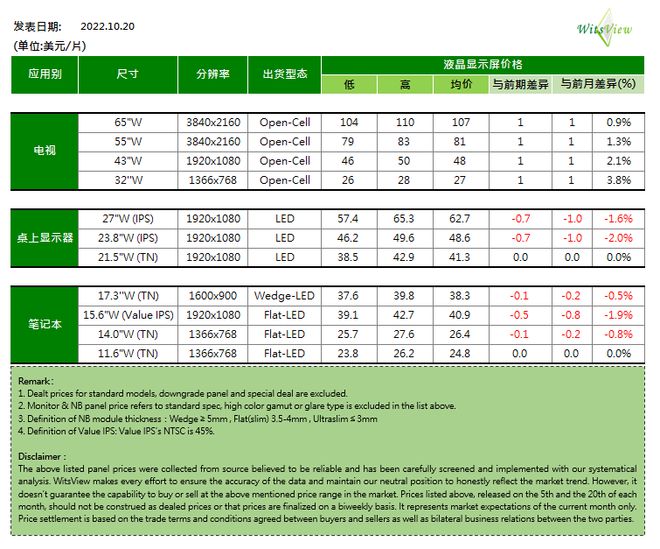

10月20日,集邦咨询最新发布调研数据显示,2022年10月下旬,电视面板集体迎来涨价,其中65英寸、55英寸、43英寸及32英寸电视面板目前均价分别为107美元、81美元、48美元、27美元,与前月相比均上涨1美元,另外部分显示器、笔记本面板价格降势渐止,如17.3英寸TN面板和14.0英寸TN面板均价与前期相比均下降0.1美元,与前月相比下降0.2美元,27英寸IPS面板、23.8英寸IPS面板均价与前期相比均下降0.7美元。

图片源自集邦咨询

此前,大尺寸电视面板价格跌至近三年最低水平,已跌破面板厂的现金成本,目前55英寸以上面板仍在亏本。

显示研究机构集邦咨询公布的10月上旬面板价格也显示,32至65英寸电视面板价格与前期持平,桌上显示器及笔记本面板价格下跌0.1到0.3美元,降幅有所收窄。

据了解,作为强周期行业,面板行业在最近两年多时间内曾经历了上行周期和下行周期,2020年开始,受疫情导致的供应链中断、韩厂纷纷退出液晶面板产线、以及疫情后居家办公学习需求提升等因素影响,面板价格和原材料出现供不应求的局面,价格上涨。

但从2021年下半年开始,市场开始供过于求,引发了连续面板行业连续五个季度的下行周期,背后原因主要包括面板价格上涨、面板厂商扩产、韩厂推迟液晶面板产线计划、全球经济衰退、下游彩电与消费电子需求不振等。

近日,Omdia发布数据显示,面板厂商已经连续第五个月调整其产能利用率计划。2022年6月的产能整体利用率为70%,月环比下降8%,跌到了近10年新低。7月的产能整体利用率为66%,8月降至62%,9月再跌至60%。

龙头公司纷纷释放回暖信号

受前期面板价格持续下行影响,行业普遍经营惨淡,不少A股公司上半年业绩下滑甚至陷入亏损。

维信诺主营OLED小尺寸、中尺寸显示器件,以及MicroLED产品,应用领域涵盖智能手机、智能穿戴、平板、笔记本电脑、车载显示、超大尺寸等方面,今年上半年维信诺营收23.72%至34.11亿元,净利润同比下滑78.08%至亏损11.49亿元,2021年其整体亏损16.38亿元。

维信诺称,2022年上半年,国际政治经济形势复杂,地区冲突和疫情反复对供应链和全球化进程都产生一定的影响,另外,全球通胀预期回升,滞胀风险攀升,世界经济及市场需求疲软,消费电子市场受到一定影响。

TCL科技主营半导体显示等,旗下TCL华星TV面板市场份额位居全球第二,55英寸和75英寸产品份额全球第一,65英寸产品份额全球第二,8K和120HZ高端电视面板市场份额稳居全球第一。

上半年,TCL科技营收845.6亿元,同比增长13.53%,净利润6.64亿元,同比下滑90.25%,扣非净利润亏损6.27亿元。TCL科技将其盈利下滑归因于显示终端需求整体低迷,地缘冲突导致重要区域市场和客户订单锐减,主要产品价格显著低于去年同期,上半年其半导体显示业务净利润同比下降89亿元。

值得一提的是,近日,TCL科技披露前三季度经营数据称,预计公司2022年前三季度实现营业收入1247亿元-1267亿元,净利润19亿元-20亿元,归属上市公司股东净利润2亿元-3亿元,三季度盈利环比改善。

有关半导体显示业务,TCL科技表示,受新冠疫情反复及地缘冲突影响,前三季度市场需求不振,主要产品价格继续低位调整,显示板块业绩已呈周期底部。复杂的外部环境加速行业优胜弱汰,产业集中度进一步提升,行业竞争格局得以长期优化。随着头部企业产能有序供应,行业库存逐渐健康,以及部分区域市场需求回暖,行业有望企稳回升。

京东方A也为国内半导体显示龙头企业,其总产能占全球市场份额28%,年出货量占全球市场份额26%。

今年上半年,京东方A营收916.1亿元,同比下滑15.65%,净利润65.96亿元,同比下滑48.94%。京东方称,上半年半导体显示行业持续低位徘徊,主要面板产品价格下降,公司营业收入有所下滑。

无独有偶,近日,京东方A在投资者互动平台表示,2022年以来,受全球范围内通货膨胀、外部地区冲突、国内疫情反复等外部环境不确定性因素扰动,客户端需求受到较大影响,面板价格承压。

“三季度,行业内供给端出现稼动率的调整,下游客户积极去化库存,主流TV产品价格跌幅逐渐收窄,筑底迹象明显。临近年底,随着促销季需求有望回暖,面板价格有机会迎来结构性反弹。”京东方A表示。

行业上行周期不会马上到来

东吴证券研究指出,四季度传统消费电子旺季,叠加海外黑五促销、国内“双十一”促销、家电政策补贴落地及世界杯等多重因素,品牌商备货态度积极,TV需求有望回暖。

根据奥维云网预测,2022年双11中国彩电线上市场零售量规模将达到445万台,同比增长5.4%;线上规模增长有望带动全渠道恢复正增长,预计全渠道零售量规模为521万台,同比增长1.9%,推动面板需求重振。

不过,中小尺寸面板价格或仍将保持下降趋势。

群智咨询(Sigmaintell)数据显示,各技术别智能手机面板供需仍处于供大于求的状态,预计10月份智能手机面板价格依然处于下行通道。

CINNO Research报告指出,受疫情和全球经济持续低迷的影响,终端需求不振,手机面板价格下跌已持续整个第三季度,呈现“旺季不旺”的状态,高端手机市场虽有向好趋势,但中低端手机市场需求依旧低迷,预计第四季度在需求没有明显利好因素的情况下,智能手机面板价格将延续下滑趋势。

集邦咨询表示,面板产业的上行周期不会马上到来,当前涨价的基础相对薄弱,如要迈向较为健康的供需状态,除面板厂必须持续严格且谨慎控制电视产线的稼动率外,还需观察接下来电视销售结果是否优于预期,这关乎品牌方备货动能可否延续。

责编:彭勃

校对:杨立林