手机面板下行趋势难阻 国产OLED份额首超三成

导读:国产厂商AMOLED市场份额首超三成,但行业下行趋势依旧。

(观察者网讯 文/周昊 编辑/庄怡)11月14日,研究机构CINNO Research发布了最新的行业监测讯息。尽管三季度为手机行业的传统旺季,AMOLED智能手机面板需求也环比回暖,但目前市场整体供过于求状态严重,智能手机面板价格第四季度回暖无望,将持续下行态势。

今年第三季度,全球市场AMOLED智能手机面板出货量约1.4亿片,环比增长9.1%,但同比下滑4.8%。

各主要厂商三季度AMOLED市场份额 图片来源:CINNO Research 下同

前四大厂商中,三星显示出货量约8250万片,同比下滑21.9%,环比下滑6.2%,市场份额由去年同期的73.3%缩窄至60.1%,尤其是在中国市场,无论是刚性还是柔性AMOLED面板,三星显示(SDC)对国产主流安卓品牌的出货量锐减。

需要注意的是,目前柔性AMOLED面板市场持续供大于求,价格竞争激烈,各厂商纷纷以激进的价格争取订单以填补产能空缺,面板盈利能力持续恶化。这导致刚性AMOLED主力厂商三星在向国产主流安卓品牌厂商推广出货时阻力较大。

业内人士向《观察者网》分析称,目前国产手机厂商在市场压力下,普遍的市场策略为在冲击高端的同时,持续在低端走量产品上发力,以此来谋求库存压力的减缓及市场份额的稳固;而中端品类权重的削弱,势必会影响到上游面板产品的选择。

三星之外,国产厂商京东方AMOLED出货量约1750万片,同比增长23.1%,环比增长52.2%,市场份额同比上升2.9个百分点,达到12.7%,位居全球第二、国内第一。

韩系另一面板巨头乐金显示(LGD)AMOLED出货量约1300万片,同比增长41.3%,环比增长91.2%,市场份额9.5%,同比上升3.1个百分点。CINNO Research首席分析师周华表示,乐金显示(LGD)AMOLED面板高度依赖苹果手机订单,因此其出货量随苹果手机上市周期波动明显。

另一家国产厂商维信诺(Visionox)AMOLED出货量约900万片,同比增长42.2%,环比下滑7.2%,市场份额同比上升2.2个百分点,达到6.6%,位居全球第四,国内第二。

分地区来看,第三季度全球AMOLED智能手机面板出货量韩国地区份额占比为69.6%,国产厂商出货份额占比30.4%,国内份额由去年同期的20.4%增加10.1个百分点,市场占比首次超越三成。

小尺寸面板价格持续下行

另外,在中小尺寸LCD面板方面,CINNO Research也表示面板厂商开始将产品重心由手机向车载等产品转移。

比如日本显示器(JDI)就表示将减少手机产品的生产,尤其将缩减国内主流品牌的出货量,将产能从手机转向车载等产品。但CINNO Research认为终端在新项目供应商的选择上会更多的倾向于国内LTPS面板厂商。

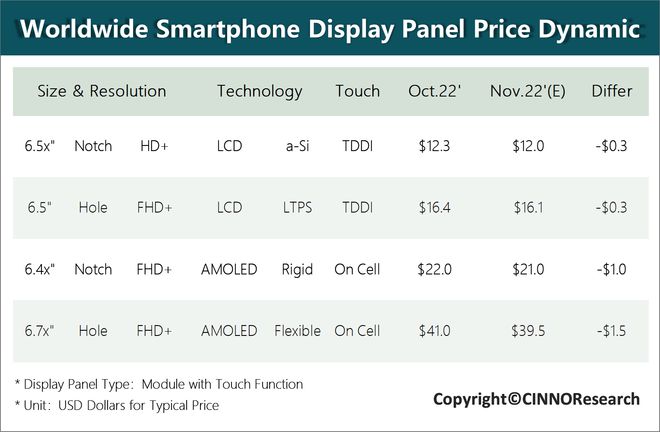

CINNO Research预测,在市场需求没有明显利好因素的情况下,智能手机面板价格将持续走低且降幅扩大,11月和12月a-Si/LTPS面板价格将每月下降0.3美金;刚性AMOLED面板价格将继续下降1美金;柔性AMOLED面板价格或将下降1.5美金。

本文系观察者网独家稿件,未经授权,不得转载。