问界凭华为渠道大卖,但体验店能装几个品牌?

导读:与问界合作一年以来,华为智选展现出了自身在渠道端为车企销量的强势提升,阿维塔、奇瑞、江淮等品牌也都要入驻华为门店。当智选成为海选,华为还能给车企带来更多收益吗?

(文/张家栋 编辑/周远方)

“用1000家门店卖车,一家店一个月卖30辆,一年就可以卖30万辆。”2021年年底,华为智能汽车BU余承东语出惊人,声称要在2022年挑战30万辆汽车销售目标。为了证实自己的说法,余承东做了一个简单的计算,显得直观又具有吸引力。

且不论彼时的“余大嘴”是否对汽车市场有着足够的认知,但对于急需品牌声量、却又迫于资金压力的中国新兴车企们,华为提供的销售渠道,的确“很香”。

日前,有消息称北汽将联合华为共同开发一款新车,预计将于2024年正式上市,销售方式将采用类似问界的“华为智选”模式。尽管目前双方均未对此传言公开表态,但从消息内容来看,新的合作品牌将脱离北汽极狐品牌,似乎也能够打破当前华为与极狐之间暧昧但又无法进一步强化合作的窘境。

与问界合作一年以来,华为智选展现出了自身在渠道端为车企销量的强势提升,但有传闻称阿维塔、奇瑞、江淮等品牌也要采用智选模式的品牌入驻华为门店。当智选成为海选,华为体验店还能给车企带来预期的收益吗?

“智”在渠道

从合作层面来看,虽然手握电机、电控、智能座舱等多项造车技术,但由于多次声称自身“绝不造车”,华为也由此打造出了不同于传统标准化零部件模式之外的HI模式(Huawei Inside)和智选模式两条路线。

其中,北汽极狐作为最早与华为合作的车企之一,以试探之姿采用了华为的HI模式。在此模式下,华为为极狐阿尔法S提供了自研的智能座舱、鸿蒙车机OS等产品,并对这些产品本身的质量负责。

阿维塔车身上的HI标识 图源:阿维塔

而本次传言中双方合作的“智选模式”,则是华为最为深度地参与到造车方方面面的模式。相较于采用HI模式的极狐,采用智选模式的问界汽车,同样有着华为在产品研发领域的加持,但从更深度的层面来看,华为还参与到问界的供应链、销售、营销等全生态层面,也全面对整车与品牌负责。

不难看出,两种模式之间最大的区别,在于华为在整车产品外,对于整车生态链的参与度。差别看似隐性,但在实际的市场销量表现上,采用不同模式的两个品牌,却有着天壤之别。

最新数据显示,北汽极狐2021年全年销量不足5000辆,今年10月销量仅为709辆,1-10月累计销量不足1.2万辆,“严重不及格”成为了极狐近两年的代名词。相较于其他造车新势力早早走入大众视野,拿到华为一手技术加持的极狐,并没能如愿腾飞。

而问界汽车却在今年10月,单月销量超过1.2万辆,超过极狐今年全年的销量总和。仅从首款车型问界M5的前三月交付数据来看,其销量也远高于极狐阿尔法S全新HI版。

价格接近,产品又都得到华为加持,极狐与问界的差异,无疑源于华为店面对于品牌声量与渠道的赋能。

极狐汽车总裁王秋凤曾评价,华为的渠道能力非常强,这是问界品牌销量能够快速提升的原因之一。

2021年,华为销售赛力斯SF5(首款入驻华为店面车型)时仅100家店面,彼时的交付量约3000多辆。而后随着赛力斯与华为的深度合作,华为开始加大体验店对问界产品的营销力度,在此之后,问界汽车的销售数据也呈曲线式增长。华为售车门店的数量增长与问界汽车销量的增长高度重合,展现着华为渠道对于问界汽车销量的影响力。

为什么是华为体验店

事实上,汽车走向体验店的模式并非华为独创。2013年,特斯拉在北京开出首家直营店,首次将汽车产品打入寸土寸金的购物中心。汽车体验门店,由数十公里外的城郊摇身一变成为了CBD中的“星巴克”。

自此,电动汽车的销售渠道迎来了销售阵地的变革。据统计,截至2022年前三季度,在上海Top20的商场中,17个入驻了44家新能源汽车门店。

在传统售车模式中,降本增效往往是决定4S店选址的关键因素。低于商圈地块的建店成本以及4S所需的功能集成性,令城郊设店的成本更加可控。在品牌力强大的传统品牌眼中,“人找车”本身构建起了市场的第一层筛选机制。

然而,背靠资本支持的造车新势力们,为了更快在市场中提升声量打出知名度,抛弃了“降本增效”,转投“车找人”路线。2019年到2020年,仅一年时间,全国23个主要城市内的购物中心,新能源汽车门店从425家猛增到726家,几乎翻倍。

华为门店中的问界汽车

业内人士称,这种转变的本质,是门店承担的功能变了,即由过去4S店纯粹的功能性转向更强调曝光、展示、体验等,从而强化了门店的营销属性。这种属性,也恰恰契合新能源车在行业转型初期口碑不足,急需市场认可的曝光需求。

理想创始人李想曾直言,有门店的城市相较没有门店的城市,前者市占率是后者八倍。

特斯拉与“蔚小理”用市场反馈,向行业告知了渠道变革的可行性。不过对近年来尚未盈利,资金日渐捉襟见肘的新能源企业而言,打造城市体验店夸张的投资价格无疑是雪上加霜。

2021年,笔者在走访一家合创品牌城市展厅时,销售曾明确告知,店面单月的运营成本便接近50万。按照100家门店计算,车企一年便要为这些体验店垫付6亿元以上的费用。

而华为提供的“华为智选”模式,则能够为合作车企提供低成本的足量曝光渠道。

在手机行业风起云涌的十年,华为在大中华区同经销商一道建立了极为庞大的分销网络,其中最为核心的高规格体验店体系(HES),便大多分布在真正具有消费力的商业中心。这些门店为华为链接各个画像的消费者群体,成为了华为门店隐性的资产。

从某种程度而言,这一庞大的分销体系,是华为消费者业务最为核心的底层能力。而且对于其他同类型厂商来说,这一模式很难复制。

行业分析师表示,“华为能这么做智选模式的重要原因,在于其在电子消费品领域的影响力,以及丰富的产品系列。华为门店里,除了汽车外,手机、平板、电脑、电视等商品对汽车销售有很大的促进作用。而魅族等其他品牌,无论是电子消费品的渠道覆盖度、水平,还是集客能力,都无法与华为相提并论。”。

在此基础上,华为复用手机门店渠道展示、销售汽车,其边际成本也得以大幅降低。在业内来看,符合规格的华为门店仅需要极小改造,即可完成车产品入驻。搭建与运营体验店的资金压力被转移到了华为,合作车企自身便能够拥有更稳定的资金投入到产品生命周期的其他领域。

2022年三季度新势力网点数统计 图源:杰兰路分析

统计机构数据显示,截止至3季度末,问界的销售网点数已经达到了1086家,仅3季度便增加了430家,远超身后的一众新兴新能源品牌。

中国人民大学应用经济学院教授刘瑞此前向媒体表示,“问界作为智能电动汽车新品牌,在市场销售方面特别是产品上市初期如果没有华为体验店的支持,只靠自己的销售渠道,肯定存在市场认知度不足的问题,月销上万辆也无从谈起。但有了华为体验店的背书后,消费者就有了对华为品牌的认可和接受度;另一方面,华为HI技术的“附身”也为消费者带来了信任度”。

多品牌进店焦虑

不过,在余承东的30万辆目标里,问界仅仅是其中一块版图。今年3月,上海一家华为体验店的销售曾告诉笔者,今年华为不会在展厅中再放问界之外的车,短期内也不会有新的“智选模式”品牌合作,可以放心购买。

但仅隔半年时间,华为便已经与阿维塔品牌确立了进店销售信息,此外,北京的部分华为门店中,也摆放有极狐车型在售。显然,虽然问界品牌销量增速迅猛,但华为已经不满足于单品牌为其带来的收益。

此前,阿维塔方面相关人士表示,阿维塔11在华为门店的入驻预计将在今年12月左右完成,率先会在北京和深圳两地各一家华为旗舰门店开展。

今年11月初,华为终端智选车业务总裁汪严旻表示,“之前一些汽车客户选择华为部件遇到了挑战,问题很严重,如果不能成为爆款,商业模式就不能闭环”,。似乎在暗示不加入“智选模式”的后果。

面对众多“含华量”高的车型陆续上市进店,对面积有限且经验尚浅的华为渠道来说,能否支撑、平衡多品牌多款车型销售,已经成为全新的课题。

华为门店中的问界车型

笔者从上海华为门店处获悉,目前华为体验店中在售车型仅包括问界M5与M7两款车型,而北京部分门店则会摆放几乎阿尔法S车型,但销售否认了极狐采用智选模式,关于北京门店的状况,他也不清楚。

在笔者的实际到店探访的4家华为体验店中,除南京东路旗舰店的店面面积较大,仍有望为新车型腾出展位外,其余三家店面在两款问界车型入驻的状况下,均已显得有些拥挤。如果华为按照当前确认的“智选模式”合作企业数量来计算,阿维塔、奇瑞、江淮等新品进入店面后,华为当前的大多数体验店或将面临展位不足的压力。

阿维塔11 图源:阿维塔

更多车型也对华为的店面成本提出了更高要求。届时,符合华为与品牌商需求的店面也将越来越少。

另一方面,对于不同车企来说,共用华为渠道的不同品牌也有可能会亲疏有别。至于谁能获得华为更多渠道资源,又如何实现自身产品力与华为渠道能力有机融合,同样也是摆在合作双方之间的重要课题。

这种差异性,同样为华为的销售带来了更高要求。

由于华为“智选模式”将打包合作产品的渠道与营销,所以在华为体验店中,其多数销售也是源于其他电子产品的调动而来。相较于传统车企的4S店销售,华为销售对于问界车型的讲解更倾向于展示华为自身的技术加持与实力,但在汽车整车层面,却鲜有销售能够从底盘、三电领域向消费者详尽告知赛力斯的企业背书。

一位在传统豪华品牌4S店从业的销售经理告诉观察者网,“现在很多客户到店前都对目标车型做过一定了解,销售需要在简短的交流中,更全面地了解客户的真实需求,才能结合店里现有车型,有针对性地推荐,如果只是按部就班地去介绍车辆,很难促成下单”。

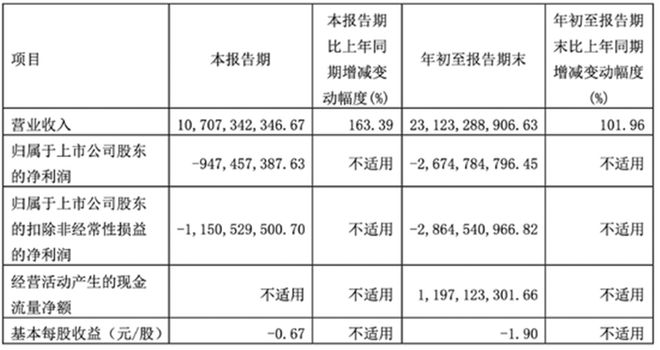

2022年第三季度赛力斯部分业绩 图源:赛力斯财报

值得注意的是,赛力斯虽然在今年初开始就与华为保持着更为密切的智选车合作模式,但从其今年前三季度的财报表现来看,亏损却在一直扩大。赛力斯今年前三季度的净亏损分别为8.39亿元、8.88亿元和9.47亿元。

与华为的合作,并未改变新能源车企“增收不增利”的困境。究其原因,华为与车企在智选车模式下的“交易”,对车企并不友好。

此前有媒体报道中称,“有华为高管透露表示,华为与赛力斯在问界系列的分成比例大约为1:9”。以问界M5四驱性能版为例,华为在每辆车上大概能拿走约3万元,其中20%为技术授权费,剩下的费用为华为各大线下门店的销售费用,涉及门店建设、场地投入、人员培训等费用。

换句话说,华为更像是问界依附的“带货平台”。至于华为对于车企们的加持,究竟是渠道与品牌带来的声量更大,还是底层技术为车企赋能带来的长远产品力提升更多?或许在越来越多的“智选车”产品导入华为4S店后,答案便会一一揭晓。