奇哉!固收+大佬月报“不谈”固收,林森奔私首秀交出“意外答卷”

在公募届已几乎是固收+业务“扛把子”的林森,在奔私后,反而对固收不太感冒起来.

在最新公布的林森私募产品首个月报中,它的季报里几乎只字不提债券和固收。

相反给了权益类资产大段篇幅和重仓配置。

长期管理数百亿资产的林森,是要转换“投资跑道”么?

私募产品“首秀”

作为易方达固收业务的代表人物之一,林森是2022年加盟私募机构勤辰资产的。

它的同事包括出身华安的崔莹等等,后者也曾在公募机构管理数百亿元资金。

林森早期曾在海外机构从事债券资产投资,加盟易方达后长期从事股债混合产品(固收+)的管理,成为“固收+”投资领域“奔私”罕有的案例。

今年9月19日,林森完成首个私募产品的募集,11月该产品的首份运作报告已向持有人披露。

总体来看,林森首个私募产品目前处于浮亏状态,最新净值为0.9831。

运作报告还披露:今年10月份的最大回撤值为-1.70%。

这意味着目前“微跌”的净值表现,主要因10月份的操作所致。

资事堂还注意到:运作报告披露了一个在私募同业中甚为少见的数据——卡玛比率(Calmar Ratio)。

这个专业名词是衡量对冲基金绩效优劣的指标之一,即投资回报率除以最大回撤后的数值。卡玛比率越大,对应产品的表现越好。

林森在报告中披露卡玛比率为-6.13,说明产品建仓初期表现需要提升。

策略标注“股票多头”

资事堂还注意到:林森上述产品报告对投资策略标注为“股票多头”,这与其债券投资历史有一定“偏离”。

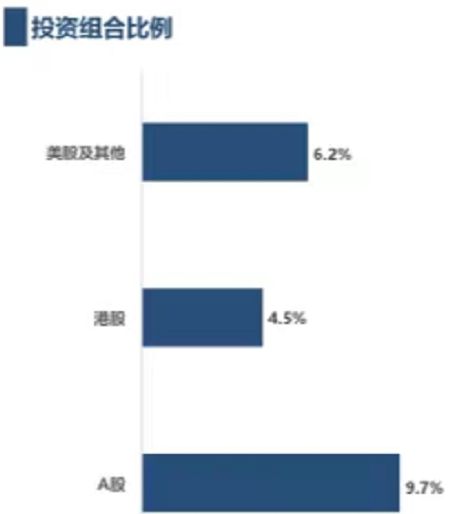

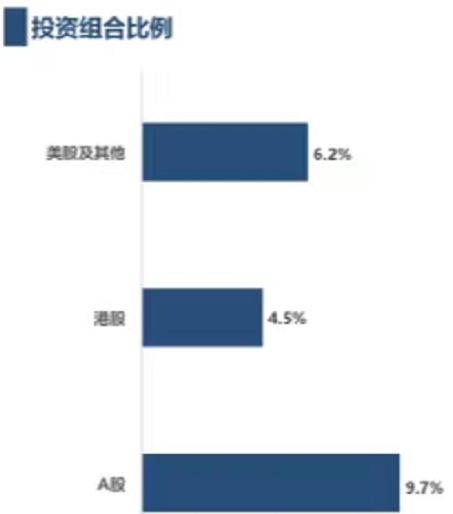

截至10月末,林森的产品权益仓位为20%,投向了三个股票市场,依次为A股(占比9.70%)、美股及其他(占比6.20%)、港股(占比4.5%)。

截至10月末,林森的产品权益仓位为20%,投向了三个股票市场,依次为A股(占比9.70%)、美股及其他(占比6.20%)、港股(占比4.5%)。

月报没有披露权益以外的资产构成。

行业配置冷门

值得注意的是,林森将受托资金投向美国股票,这与国内私募同业普遍投资“A+H”的风格有显著不同。

限于信息的有限,我们无法得知他所投的美股,是否为中概股,抑或是非中国公司股票。

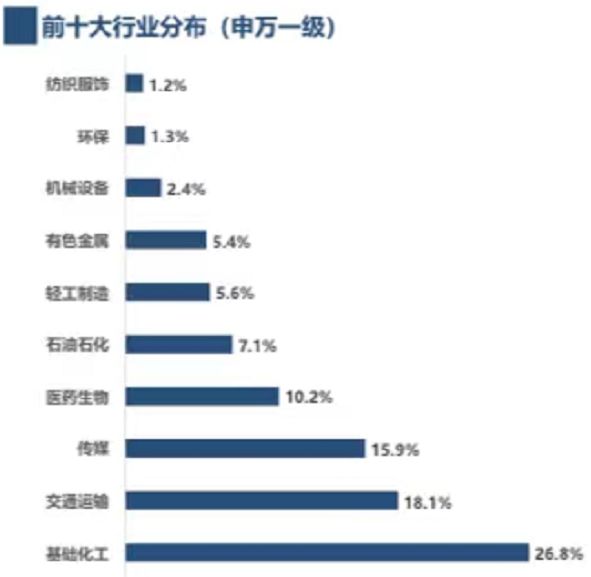

但相关报告披露了该私募基金的前十大重仓股,

股票集中度为14%。这个数据对应总权益仓位20%,可以看出这只产品股票集中度较高。

资事堂注意到:林森第一大重仓行业是基础化工,其次是交通运输、传媒、医药生物和石油石化。

可以看出,他将周期类资产、低估值类资产作为建仓期的核心配置。

拆解建仓逻辑

对于建仓逻辑,林森在月报中透露:10月市场波动较大,海外投资者对中国资产的长期投资价值有不同看法。我们认为外部因素对股市的扰动逐渐进入尾声。我们在10月逐步建仓,仓位在2-3成之间。

对于中国基本面,林森判断:政策脉络已日渐清晰,但我们仍需持续关注政策向实体经济传导的顺畅度和力度,PMI指数回落到50%枯荣线以下。疫情不断呈现散点式爆发,抑制消费的复苏,后续相关政策措施的发布亦备受关注。

林森尝试全面转型

林森的首份私募产品月报,可谓“颠覆”了他以前的投资路数。

林森曾是中国公募“固收+”领域的顶流人物。他加入勤辰资产之前曾是易方达基金的绝对主力。

林森并非股票投资出身,他早期曾任道富银行风险管理部的风险管理经理、外汇利率交易部的利率交易员,太平洋资产管理公司(PIMCO)基金管理部基金经理。

值得一提的是,PIMCO是全球管理规模最大的债券投资机构。2015年4月,林森加入易方达基金,这家公募是中国规模头号公募,管理多只纯债策略基金,并和另一位“固收+”大佬张清华搭档管理股债混合产品。

至2022年一季度末(林森离职之前),他管理的基金资产近700亿,成为易方达“扛把子”。

以林森管理的易方达安心回馈为例,这是一只股债混合策略,截至2021年末股票资产占比分别为29%,前五大权重股依次为歌尔股份(电子)、通威股份(电力设备)、特变电工(电力设备)、南山铝业(有色金属)、亿嘉和(机械设备)。

可以看出,林森对于科技成长资产、传统周期资产均有辐射。

此外,他在上述公募产品的债券持仓中,除了投向利率债,还投资了一定比例的转债,这类资产具有股票类的弹性。

资事堂注意到:林森在发行私募产品前后的发言记录中,对权益投资布局的观点占据大量篇幅。

比如:他信奉经典的价值成长GARP投资策略,强调用合理的价格去买优质的成长。又如:他强调应该把权益投资的精力花在研究报表上,因为企业的财报最能真实反映基本面的状况。再如:他非常看好港股,估值都非常有吸引力,并认为以5年的维度来看港股大概率能够跑赢很多股市。保持乐观

对于未来市场走势,林森对持有人指出:虽然市场的增量资金不足,转机的出现还需要更多确定性的利好催化剂,但是市场修复仍是可期的。我们保持冷静、理性的思考,关注边际变化所带来的机遇。11月是非常重要的时间点,能够让我们对未来的经济走势做更清晰的判断。

“市场毫无疑问在底部区间,但我们乐观的原因不止于此。”林森如是说。

他进一步对持有人解释:宏观经济本身也处于转折点附近。我们对顺周期行业都比较乐观。基本面和情绪有望在未来的几个月内共振。我们同时对新的经济政策充满期待。