广场协议的幽灵:美元是否已经涨到极限?

近期,美元涨势不断,在全球掀起一场“货币风暴”,主要货币纷纷下挫,广场协议的幽灵开始盘旋在汇市上空。

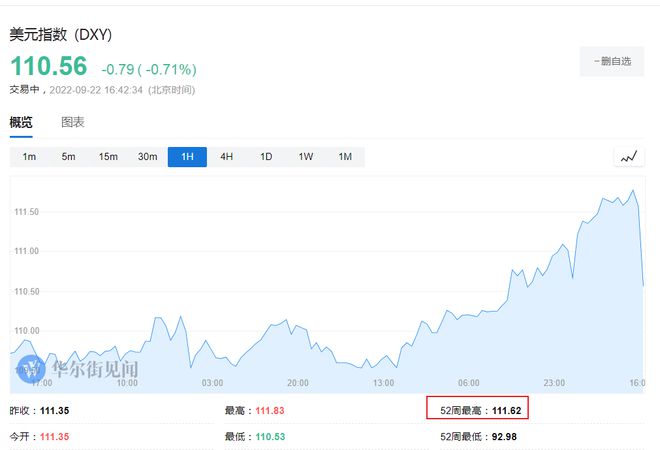

在美联储的连续激进加息下,美元大幅升值,在隔夜议息决议出炉后,美元指数最高冲至111.83,续创2002年以来新高。

毫无疑问,美元已经变得相当“昂贵”,但是否已经涨到极限?除了美联储紧缩政策外,美元走强还受益于哪些因素?瑞银在周三发布的报告中围绕以上问题进行了详细的分析。

虽然美元已经“超级贵”,但尚未达到历史最高水平

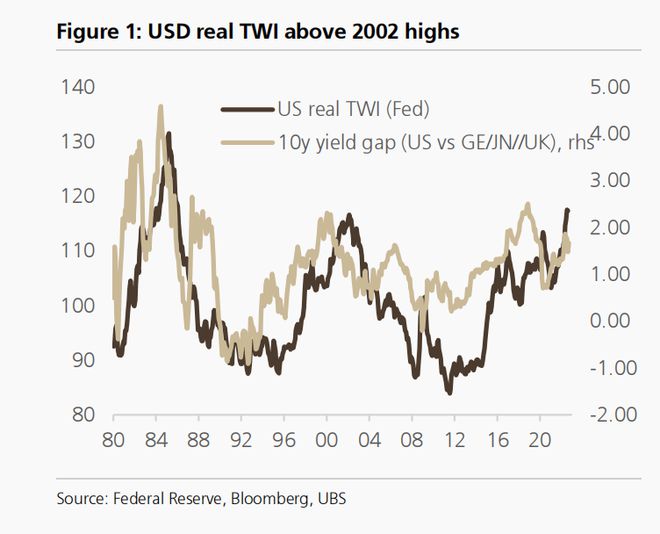

目前,实际美元贸易加权指数(USD TWI)已经突破1995—2002年强势美元周期的高点,达到上世纪80年代以来的最高水平。

瑞银认为,很显然美元并不便宜,但从历史水平来看,究竟高到什么程度还有待衡量。

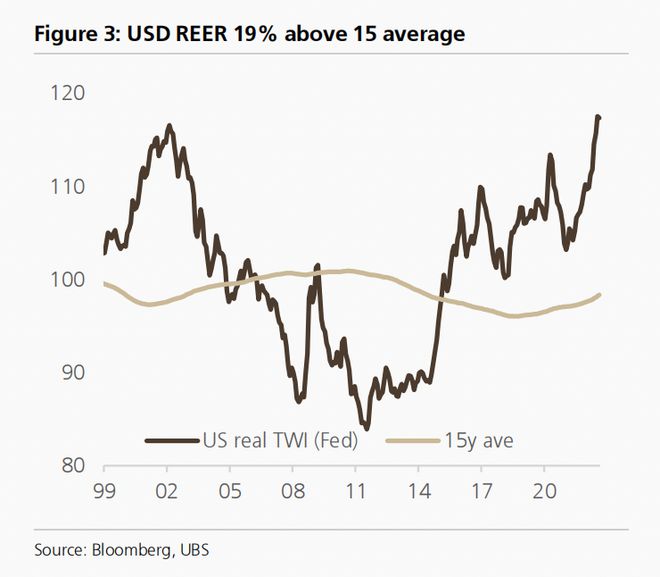

假设相对购买力平价随着时间的推移而保持稳定(实际有效汇率REER稳定在多年均值附近),从经合组织的美元绝对购买力平价模型来看,美元已经较均值上涨18-19%,并超过了2002年强势美元周期的峰值。

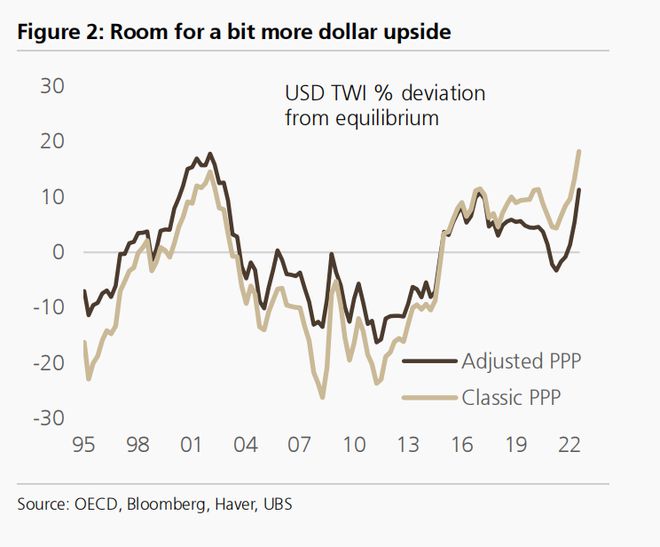

然而,瑞银指出,用简单的购买力平价来衡量可能会夸大错位,其没有考虑到诸如相对财富差距(Penn效应)或贸易条件变动等因素,后者在当前周期中尤其重要。

为了解决这些问题,瑞银引入了一个调整后的PPP模型,经典PPP模型和调整后PPP模型得出的结果对比显示,美元上涨约11%,但仍低于2002年强势美元周期的高点,仍有上行空间。此外,欧元和日元较经典PPP模型下跌程度较小,只有澳元下跌程度更大。

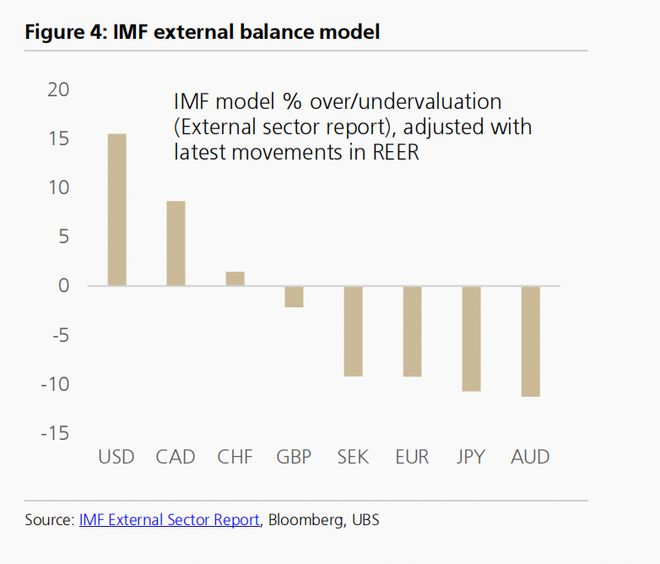

此外,国际货币基金组织(IMF)的模型也表明了美元被高估,这是一种交叉检验法,将得出结果与不同的估值框架(如宏观经济平衡法)进行比较。调整后的实际TWI走势显示,美元高出约为15%,即介于调整后和未调整的购买力平模型得出的结果之间。

强美元的背后:避险需求推动+贸易条件改善

虽然美元走强在一定程度上受益于美联储鹰派加息,但瑞银认为这可能不是最根本的因素,根据经合组织领先指标,全球周期已经相当同步,全球主要央行基本都走上了货币政策正常化的道路。

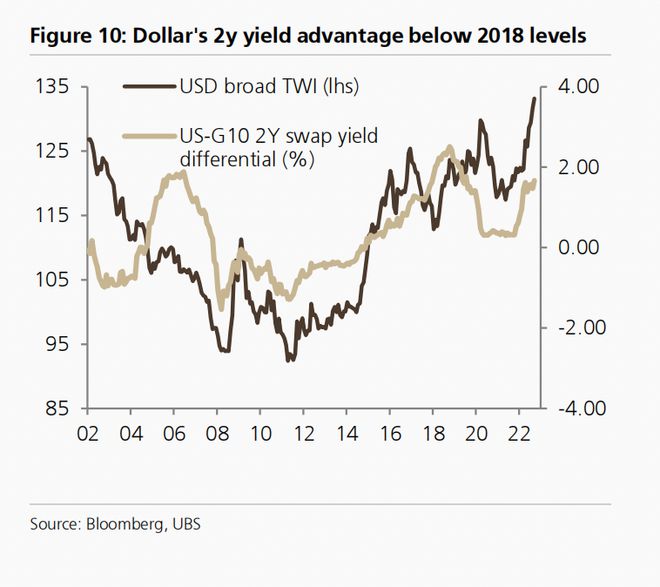

目前,美国和其G10成员国之间的名义和实际利率水平差距低于2018-2019年,当时特朗普采取的财政扩张和美联储货币政策正常化与其他国家的财政紧缩和扩张性货币政策形成对比。而美债收益率要再上涨200个基点,与G10其他国家的差距才能回到上世纪80年代中期的广场协议前的水平。

1980年至1984年(广场协议签订前),美元大幅升值,当时的美联储主席沃尔克的紧缩货币政策与里根总统的扩张性财政政策推高了利率,到1984年年中,美国与德国、日本和英国10年期收益率差达到4.6%。

所以,瑞银认为,当前强势美元的更有力解释是全球经济增长下滑(“美元微笑”理论)和美国相对于G10的贸易条件大幅改善。

当前,全球周期正处于“美元微笑”曲线的第一个阶段,全球经济放缓导致投资者风险偏好减弱,纷纷涌入美元避险,美元开始走强。

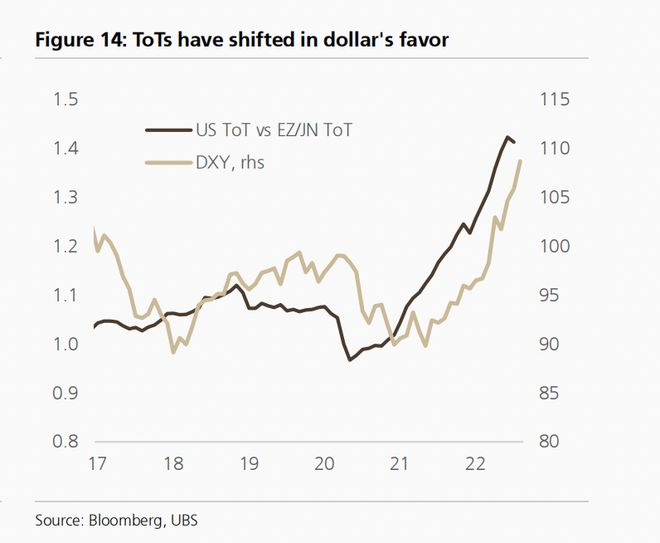

另外,近年来美国能源独立的转变也从根本上改变了美元与大宗商品价格的关系。自2021以来,美国的贸易条件相对于欧元区和日本有了显著改善,在很大程度上推动美元指数升值。

单边干预和政策调整是可能性最大的选项

随着全球非美国家货币的下跌,外汇干预政策的呼声越来越大。

今天下午,面对日元汇率的持续下跌,日本政府终于出手了,决定通过卖出美元、买入日元的方式干预市场,以阻止日元快速贬值,为1998年6月亚洲货币危机以来首次。

随后,瑞士央行表示,如有必要,愿意入市对瑞郎进行干预;泰国财政部长也表示,进行干预以遏制极端波动。

瑞银认为,除非全球出现重大外部冲击,否则类似广场协议的多国协调干预汇市的可能性仍然很小。

但单边干预行动是可取的,如日本外汇干预,可以避免出现货币极端贬值的情况。而美元的大幅下跌仍需等到全球经济由放缓进入复苏阶段,即微笑曲线的第二阶段。

除了入市干预之外,政策转变也可能会对货币产生重大影响。瑞银指出,欧洲可能通过解决能源危机来实现货币稳定,随着欧洲天然气价格逐渐正常化,进而实现通胀收支平衡,解决能源危机的措施将支撑欧元。就日本而言,日元贬值的主要原因是日本央行一直坚持收益率曲线控制(YCC)政策,虽然目前日本央行转向的可能性较小,但货币政策调整将在一定程度推高日元。

总体而言,瑞银认为,单边干预和政策调整可能会减少极端贬值情况发生,但在全球经济转向复苏阶段之前,美元不太可能大幅下滑。