恒生科技指数一个多月飙涨50%,2023年将呈现“N”型走势?

12月8日,港股高开高走全天强势上涨, 恒生指数 收涨3.38%报19450.23点, 恒生科技 指数涨6.64%报4270.21点,恒生国企指数涨3.63%报6666.77点。大市成交1606.94亿港元,南向资金净卖出4.24亿港元 。互联网医疗股再度爆发, 阿里健康 涨超16%领涨蓝筹, 京东健康 、 平安好医生 涨超10%。科技、医药、大消费、博彩股涨幅居前, 哔哩哔哩 涨超20%, 快手 涨超11%, 金沙中国 涨10%。

// 恒生科技指数底部反弹逾50% //

10月25日以来, 恒生科技 指数累计上涨52%,从全球市场对比来看,绝对是独孤求败。在大型科技公司的带领下, 恒生指数 亦大幅上涨28.12%。期间,国内各项经济扶持政策的持续落地,对市场起到重要提振。

// AH股分化明显 //

港股大涨的同时,A股略显疲软。不过,H股的大涨,使得AH股溢价率收窄。数据显示,11月以来,恒生AH股溢价指数不断回落,一度创出下半年新低,显示出部分港股目前对A股的定价已经比较充分,整体已不如之前有吸引力了。

// 科技型公司否极泰来 //

从 恒生科技 指数权重股来看, 快手 、 阿里巴巴 、 美团 、 小米集团 、 京东集团 、 腾讯控股 、 京东健康 、 网易 、 中芯国际 、 舜宇光学科技 位列前十。大型科技公司的超跌反弹,也是指数飙升的一个重要推动力。

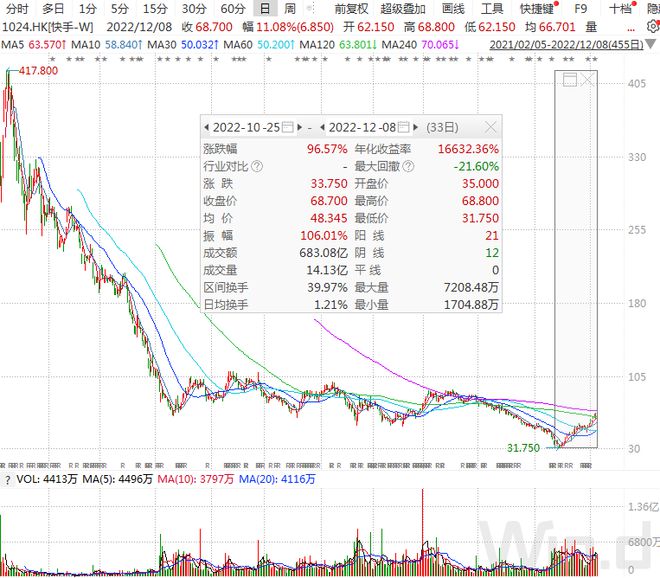

以权重第一的 快手 为例,10月25日以来,公司股价几乎翻番,12月8日收盘价为68.70港元/股,但相对于2021年的历史高位,当前股价仍处于底部区域。

// 回购助阵,托底股价 //

不仅仅是超跌反弹,上市公司的重金回购,对股价也起到强力支撑。

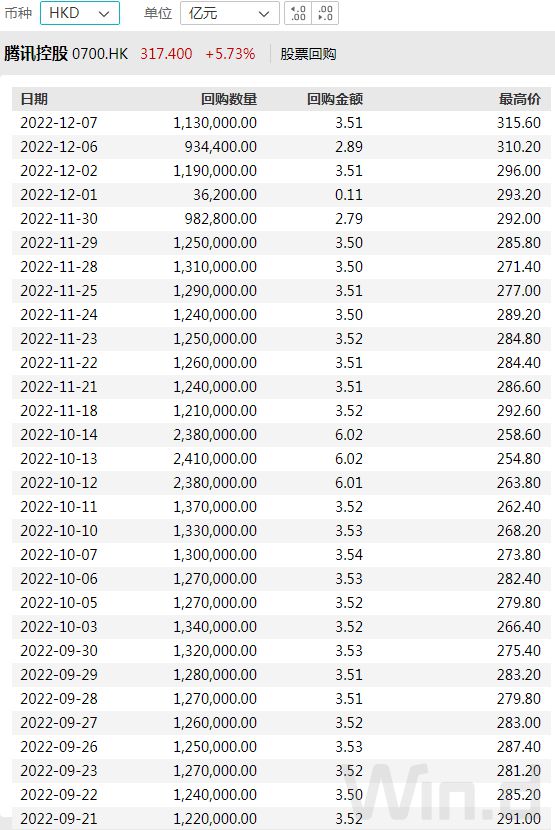

12月7日晚间, 腾讯控股 在 港交所 公告,公司于2022年12月7日,通过集中竞价交易回购113万股,回购金额3.51亿港元,最低成交价为299.8港元,最高成交价为315.6港元。据统计,今年以来, 腾讯 累计回购额超280亿港元,远超往年的回购水平。

从 腾讯控股 最近几个月的回购情况来看,剔除财报期,几乎每天都在大笔回购。

除 腾讯 外, 小米集团 、 京东健康 等公司最近几个月亦大量回购。

// 2023年机构依旧看多港股 //

10月底以来,虽然港股已经大幅反弹,但部分机构依旧看好港股2023年的市场表现。

国海证券2023年港股展望:充满希望的N或M型

国海证券 表示,港股全年或将呈现“N”型或“M”型走势,既可能有可观涨幅,也要注意可指数2023年或将分别反弹32%、26%、21%,基于估值修复9%-13%,盈利修复11%-17%的假设基础上,2023年港股上涨或将由估值和盈利共同驱动。就2022年12月而言,因为2022年11月内地陆续出台防疫优化政策和地产支持政策,叠加港股在大跌后处于低位且美联储加息已或将出现阶段性的持续上涨。在进入2023年之前,2022年12月仍然是值得珍惜的布局期,内地方面既有中央经济工作会议这样的重大会议,也有欧美央行利率决议的落地,届时投资者将在海外加息担忧边际缓解的基础上,勾勒出2023年我国经济政策基调,进入值得期待的2023年。年港股上涨的核心逻辑是美联储加息进入末期(大概率在Q1结束)的背景下,金融市场将持续交易国内抗疫措施优化带来的经济改善预期(需求侧改善的逻辑源头),除了与经济相关度高的互联网、一些周期行业以及能受益于beta的行业,以出行链为代表的消费和与防疫相关的生物医药行业值得特别重视。根据季节对疫情影响的历史经验,冬季以及春季是疫情高发期,稳增长与防疫情很可能同步进行,稳增长意味着以出行链为代表的消费改善逻辑最强,而病毒尚未彻底消除意味着生物医药行业的业绩兑现逻辑的进一步强化。

2023年仍然有降准降息的可能,但是其节奏和幅度不甚明朗;货币政策和财政政策配合或将进一步强化。第一,我国货币政策“以我为主”,降息有利于经济恢复,但是降息不能完全改善需求端问题,宽信用效果和宽货币手段不能等同;第二,政策要顾及内外平衡,降息幅度如果过大不利于人民币汇率稳定;第三,全球高通胀背景叠加我国经济不断恢复,我国的通胀水平也有温和上升的可能性;第四,如果明年下半年我国经济回升迅速,虽然美联储届时或已结束加息且美国高通胀得到一定缓解,这些外部因素不再制约我国降息,但届时我国降息的必要性或许也可能下降。财政政策方面,美国财政不会过度放松,除了债务水平已高这个背景,美国财政也需要配合货币政策压降通胀,而且中期选举之后民主党部分政策将受到共和党掣肘。

开源证券 港股行业投资策略:基本面筑底回升,便是港股的春天

港股当前估值水平偏低, 恒生指数 FORWARD-12mPE为8.2倍,远低于历史平均值12.4X,显著低于 深证成指 的15倍PE、 标普500的16.4倍PE,已经具备中长期配置价值。展望2023年,中国经济体增长潜力相比海外的相对优势有望凸显,驱动港股业绩估值抬升。

(1)分子端:2022年是中国经济体景气低点,2023年经济有望回暖。2023年中国经济体GDP预期增速高于欧美经济体,根据IMF预测,2023年中国GDP增速4.4%高于美国、欧元区的1.0%、0.5%。2023年欧美经济体面对衰退风险:据IMF预测,2022-2024年美国经济体实际GDP预期增速分别为1.6%/1.0%/1.2%;2022-2024年欧洲经济体实际GDP预期增速分别为3.1%/0.5%/1.8%。

(2)无风险利率:港股整体跟踪美国10年期国债收益率,在物价有所回落前提下,后期美联储加息步伐可能会逐渐放缓,有利于港股表现。

(3)流动性风险溢价:当中国经济增长潜力优势前景获得兑现,港股作为外资买入中国资产的主要渠道,有望再次吸引资金面回流。

(4)资金结构调整:港股市场仍由外资主导,基于内资及外资对中国经济体前景信心的认知分歧,有望加速港股资金结构调整、内资权重有望扩大。中美两国关系成为核心变量,中国就中概股退市事宜协商进展对港股流动性的潜在影响仍需持续关注。