3000点边缘,反弹还会远吗?

长假后首个交易日,亚太股市普跌。10月10日,亚太主要股指集体收跌,澳洲标普200指数跌1.4%,新西兰NZX50指数跌1.67%。日韩股市因节假日休市而躲过一跌。

上证指数再次跌破3000点,最低触及2968.28点,收报2974.15点。深证成指和创业板指跌幅超2%,科创50指数跌逾4%。

两市成交量依旧维持在低位,全天成交只有6289亿元。

//这些板块逆势上涨 //

虽然市场整体低迷,但有数个行业出现逆势大涨。

首先是能源板块。本周一,A股能源板块依旧强势,石油、煤炭、天然气逆势上涨。

消息称,OPEC+ 宣布了自2020年3月以来最大规模的减产计划,即自11月起将石油总产量日均下调200万桶,进一步刺激了全球能源市场。

原油多头高盛第一时间发布研报称,给予原油非常乐观评级,让情绪面继续发酵。

其次是养殖板块,该板块在本周一大放异彩。

欧洲今年6-8月期间,在野生鸟类中检测到的高致病性禽流感病毒达到了前所未有的高水平,月4800万只禽类被扑杀。这一则消息极大的刺激了A股养殖板块,多只股票涨超10%。

小长假期间,白羽鸡苗价格创年内新高。截至10月8日当周,白鸡价格环比上涨,白羽鸡等毛鸡均价4.52元/斤,周环比上涨1.9%、同比上涨24%。

另外,鸡蛋和猪肉价格接连上涨,“猪鸡”价格联动的格局初成。而且,鸡养殖和猪养殖两个细分板块估值处于底部位置。

除了有明显涨价预期的板块逆势上涨,获得政策支持的房地产板块全天表现也可圈可点,Wind 房地产指数收涨0.82%。

除此之外,北向资金没有收到情绪低迷的影响,依旧小幅净流入。Wind数据显示,北向资金全天净买入14.31亿元,其中沪股通净卖出3.82亿元,深股通净买入18.12亿元。

//风险释放后,A股估值极低 //

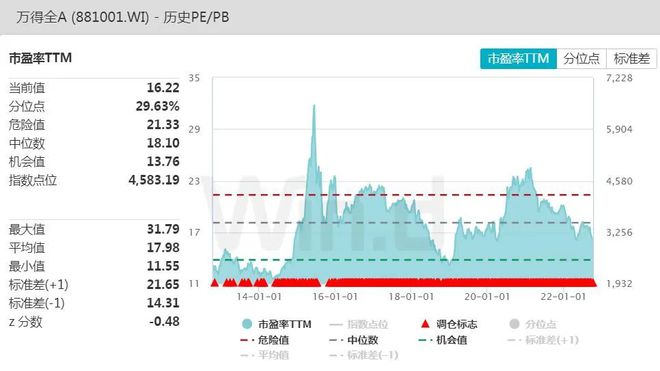

本周一,万得全A指数市盈率已经低于今年上半年创下的低点。

中金公司研报称,三季度期间A股市场整体表现偏弱,对负面因素已经有较多反映,估值和情绪都已经达到历史区间较为极端的水平,虽然短期路径依然有一定不确定性,但从国际比较的角度看,全球主要经济体均面临较大结构性挑战,而中国内需潜力大、当前政策约束相对少、改革与挖潜空间足,只要政策及时适度发力,从中期的角度市场机遇大于风险,不宜过度悲观,进入四季度,要逐步关注“守”与“攻”可能迎来的切换时机。

华夏基金点评称,A股市场经过回调后,整体估值已具备长期吸引力,主要宽基指数已位于较低历史分位。今日收盘后,上证50、沪深300、中证500、中证1000和创业板指的市盈率分别位于近10年来29%、26%、11%、9%和26%的分位,低估值下,市场整体的下行空间正在收敛。

该机构表示,在当前时点,虽然投资者心态谨慎,但仍建议不要过度悲观,目前市场估值较低,安全边际较高,当前的风险因素终将逐渐减退,A股经过大幅调整后已经进入配置区间,政策环境一旦转暖会出现有力的反弹。

华鑫证券也表示,目前A股各大宽基指数估值已经回归至4月底的水平,尤其是沪深300、上证50的PE已经显著低于4月底的水平,A股估值的纵向比较优势已经出现,核心“估值盾”已经成立。节前A股就已经在构筑底部阶段,随着节后逐步迎来经济修复转暖预期,A股有望在四季度迎来难得的修复性反弹行情。

银河证券研报称,目前万得全A估值在16.2倍,上证指数为11.8倍,接近2022年4月得15.2和11.2倍及2020年3月的15.6和11.5倍,很多行业估值已接近历史低位,优质公司估值吸引力较强,正是中期布局的较好时机。而且,A股市场整体流动性充裕,目前一些热门赛道交易热度及估值已降至较低位置,叠加三季报逐步披露,资金或重新选择主线配置,对市场形成支撑。

爱建证券也认为,整体来看,市场心态依然谨慎,不过经过前期释放风险后,也未有大的恐慌出现,市场情绪也面临着修复。假日期间,海外市场波动较大,但也未出现明显的风险。随着二十大的召开,政策预期进一步加强,对于市场驱动力也在增强。目前市场估值较低,安全边际较高,因此市场的情绪修复预期增强。认为目前不宜过于悲观,存量资金博弈特征不改,交易机会将有望增加。当然短期上升动力也有限,市场以震荡为主。

(Wind综合自Wind金融终端数据、机构研报等)