4大重磅政策、事件来袭,A股风格大分化,市场趋势、流动性机构火线来解读

9月15日,受赛道新能源集体调整影响,A股纷纷下探。不过市场风格继续分化,金融地产护盘下上证指数强的多,仍然在区间内盘整,创业板指在权重宁德时代、阳光电源等大跌带动下创三个多月新低。随着重磅政策持续推出,经济逐步回暖,短期市场止跌反弹可期,中长期机构仍较乐观。

// 晚间重磅政策、事件等一览 //

1、优化营商环境降低市场主体制度性交易成本

国务院办公厅关于进一步优化营商环境降低市场主体制度性交易成本的意见指出,进一步破除隐性门槛,推动降低市场主体准入成本;进一步规范涉企收费,推动减轻市场主体经营负担;进一步优化涉企服务,推动降低市场主体办事成本;进一步加强公正监管,切实保护市场主体合法权益;进一步规范行政权力,切实稳定市场主体政策预期。主要有5个大方面:

1)进一步破除隐性门槛,推动降低市场主体准入成本,包括:全面实施市场准入负面清单管理;着力优化工业产品管理制度;规范实施行政许可和行政备案;切实规范政府采购和招投标;持续便利市场主体登记。

2)进一步规范涉企收费,推动减轻市场主体经营负担,包括:严格规范政府收费和罚款;推动规范市政公用服务价外收费;着力规范金融服务收费;清理规范行业协会商会收费;推动降低物流服务收费。

3)进一步优化涉企服务,推动降低市场主体办事成本,包括:全面提升线上线下服务能力;持续优化投资和建设项目审批服务;着力优化跨境贸易服务;切实提升办税缴费服务水平;持续规范中介服务;健全惠企政策精准直达机制。

4)进一步加强公正监管,切实保护市场主体合法权益,包括:创新实施精准有效监管;严格规范监管执法行为;切实保障市场主体公平竞争;持续加强知识产权保护。

5)进一步规范行政权力,切实稳定市场主体政策预期,包括:不断完善政策制定实施机制;着力加强政务诚信建设;坚决整治不作为乱作为。

2、8月来华直接投资项下净流入较7月份增加

日前,国家外汇管理局公布了2022年8月份银行结售汇和银行代客涉外收付款数据。国家外汇管理局副局长、新闻发言人王春英表示,我国外汇市场表现出较强的韧性,银行结售汇和涉外收支均为顺差。8月份,银行结售汇顺差250亿美元,企业、个人等非银行部门涉外收支顺差113亿美元,均高于今年以来的月均水平。

货物贸易项下跨境资金净流入延续较高规模,直接投资等渠道外资流入稳中有增。8月份货物贸易跨境收支顺差552亿美元,较7月份增长31%。同时,来华直接投资项下净流入较7月份增加,境外投资者投资境内债券和股票市场情况持续改善,凸显了我国市场以及人民币资产的长期投资价值。

3、中国8月全社会用电量同比增10.7%

9月15日,国家能源局发布1-8月全社会用电量等数据。1-8月,全社会用电量累计57839亿千瓦时,同比增长4.4%。其中,8月份,全社会用电量8520亿千瓦时,同比增长10.7%。分产业看,第一产业用电量132亿千瓦时,同比增长14.5%;第二产业用电量5107亿千瓦时,同比增长3.6%;第三产业用电量1612亿千瓦时,同比增长15.0%;城乡居民生活用电量1669亿千瓦时,同比增长33.5%。

4、超六成首席经济学家认为四季度GDP同比增速较三季度将小幅上升

据中国证券业协会网站9月15日信息显示,中国证券业协会召开2022年第三季度证券基金行业首席经济学家例会,与会专家认为推动区域经济发展对落实稳经济政策具有重要意义。

协会首席经济学家专业委员会2022年四季度经济预测问卷调查结果显示,超六成首席经济学家认为四季度GDP同比增速较三季度将小幅上升;半数以上首席经济学家认为四季度工业增加值、房地产投资和社会消费品零售总额同比增速将有上升。对于四季度城镇调查失业率的预测,超六成首席经济学家认为将会小幅下降。部分首席经济学家认为可以稳就业政策为牵引,落实积极的财政政策,用好政策性金融工具,积极扩大有效投资,缓解就业压力,激发中小微企业活力和创造力,稳定市场预期。

// A股风格大分化 //

沪强深弱持续演绎,市场风格分化明显,地产、银行、保险传统蓝筹股护盘,以新能源赛道电池、光伏、储能、汽车等成长股以及近期短期涨幅大的化工、有色等则拖累大势。

在外围加息频现下,资金避险需求增强。中欧基金认为,市场资金对于短期避险有需求。从近期市场的表现看,短期强盈利能力的行业如煤炭、业绩改善确定性较强的火电、低估值高股息个股等受到更高的关注度,这也反映出一些资金的偏好。

// 流动性合理充裕不变 //

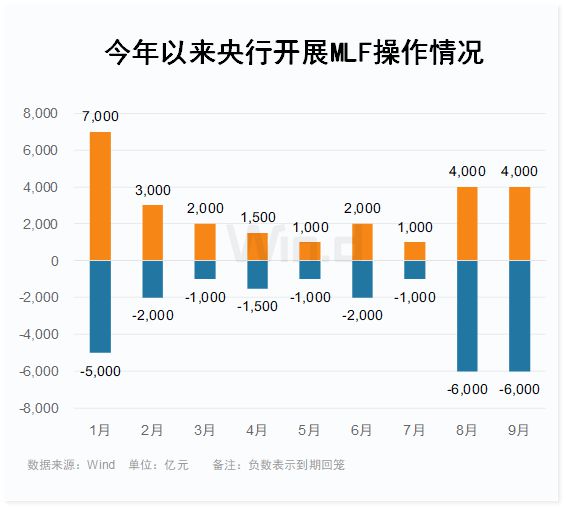

9月15日,央行开展4000亿元MLF操作,对冲到期的6000亿元后,实现2000亿元的基础货币回笼。与近期市场利率大幅低于政策利率,市场需求减少有关,也释放了避免市场流动性过度宽松、引导银行加大对实体经济信贷投放的政策信号。

Wind数据显示,今年央行共开展MLF投放2.55万亿,到期回笼也是2.55万亿,至此前9个月总体实现完全等量对冲。具体来看,一季度三个月每个月均实现净投放,合计净投放4000亿,随后4至7月份则是等量续做,而8月和9月两个月均实现缩量续做,净回笼资金4000亿。

东方金诚首席宏观分析师王青认为,当前无论是数量工具还是价格工具,货币政策都有条件在稳增长方向进一步发力。综合各类因素,预计年底前MLF利率还有下调空间,最早有可能在10月落地;从珍惜货币政策空间、兼顾多方平衡角度考虑,下调幅度仍将为10个基点。

光大银行宏观分析师周茂华认为,考虑到下半年MLF到期量大,同时,有效为银行提供长期限、低成本资金,缓解部分银行息差压力方面考虑,预计存在一次对冲式降准。

// 中长期机构仍乐观 //

方正证券赵伟分析认为,央行新一轮降准的时间窗口逐渐开启,金融稳定保障基金9月将完成,二级市场增量资金在路上,利好将不断释放,大盘短调不改中长期向上趋势。有利于A股稳定的“利好”还在路上,A股中长期上行趋势不会改变,关注“跌出来的机会”。

银华基金预计基本面回升弹性偏弱可能仍将对市场未来一段时间指数层面的表现带来一定制约,但结合沪深300和上证50等蓝筹指数估值重回具备吸引力的位置,沪深300股权风险溢价回升至历史均值向上一倍标准差附近,对中期走势也不必过于悲观,更多关注结构层面的机会。

(Wind综合券商中国、第一财经、机构研报)