国盛策略:下半年七大风格盈利预测

本文来自格隆汇专栏:国盛策略,作者: 国盛策略团队

本文作为22Q2财报分析的第三篇——预测篇,重点对以下问题进行分析:1)二季度A股盈利韧性超预期之后,当前时点全年盈利预测如何;2)双创景气22Q2有何特征,后续又将如何演变;2)22Q2哪些行业风格盈利强于预期,后续如何展望。

全A维度:超预期韧性下的2022盈利预测

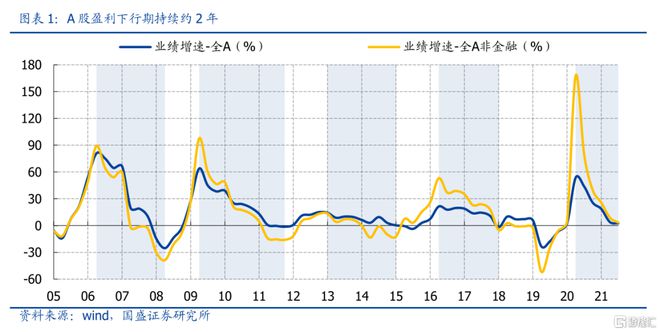

A股盈利周期大概率于22Q2见底

从历史规律看,正常情形下A股盈利周期应当于22H2~23H1见底。回顾2006年以来A股数轮盈利周期,每次下行区间的持续时间约为2年,而本轮盈利周期在21Q1见顶,对应A股盈利周期应当于22H2~23H1见底,即正常情形下当前A股业绩增速并未到触底回升的时机。

但Q2疫情冲击之下,本轮盈利周期大概率提前至Q2见底。从3月中下旬开始,以上海为代表的国内疫情对Q2经济造成了较大扰动,A股盈利可能展现出与2020年类似的非常态周期波动。值得注意的是,二季度A股盈利受疫情冲击程度明显小于2020年,且22Q1业绩起到一定平滑作用,累计增速视角下22Q2业绩增速展现出超预期韧性。

22H2的盈利修复可能缺乏弹性

22H2,A股盈利修复可能缺乏弹性,整体呈弱修复态势。三季度以来,尽管上海疫情得到平复,但多省多点局部疫情的情况仍未出现较大改观。此外,出口边际弱化,地产仍旧疲软,高温干旱等其他负面因素也造成一定拖累。即使A股盈利有望在22H2迎来修复,但需求的弱势可能导致这一修复相对缺乏弹性。

22Q4的盈利修复可能强于22Q3,低基数效应是主要驱动。回顾上年,尽管国内经济在21Q3就已经显现出较大压力,但A股21Q3净利润仍然保持了相对平稳,21Q4净利润则显著低于正常水平,可能原因在于许多亏损项目结算或资产减值计提情况21Q4才开始在净利润中体现。低基数效应驱动之下,22Q4的盈利修复可能强于22Q3。

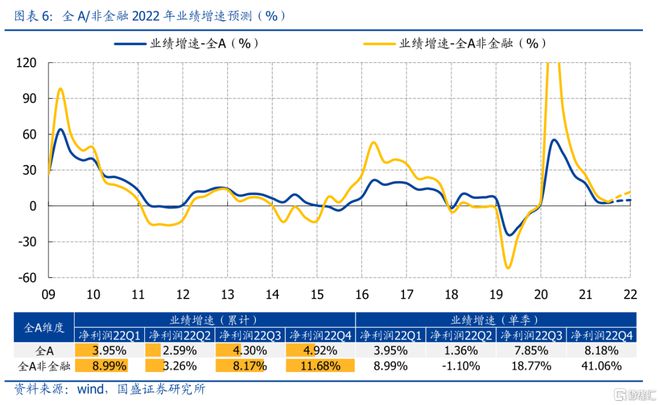

2022 年全 A 业绩增速预计 4.92%

预测思路上,我们首先基于分析师盈利预测与季度利润分布推断行业与板块净利润规模,然后根据盈利下行期的分析师预测的高估情况进行下修,最后考虑年末结算亏损项目等情况进行调整,从而求得板块业绩增速并向上合成得到全 A/非金融整体情况。

2022 年全 A 业绩增速预计 4.92% ,全年大概率呈现“V ”型走势。22Q2 疫情冲击之下,A 股盈利延续下行态势但韧性超预期,全 A/非金融业绩增速分别小幅下探至2.59%/3.26%。三季度以来疫情边际有所好转、复工复产持续推进,预计 A 股盈利呈现弱修复态势,22Q3 业绩增速较 22Q2 出现小幅回升。到了 22Q4,预计亏损项目结转、资产减值计提情况仍然存在但规模小于上年,低基数效应驱动之下 A 股盈利加速修复,全 A/非金融盈利增速预计分别修复至 4.92%/11.68%。

上市板块:双创景气特征及其后续演变

22Q2双创景气有何变化?

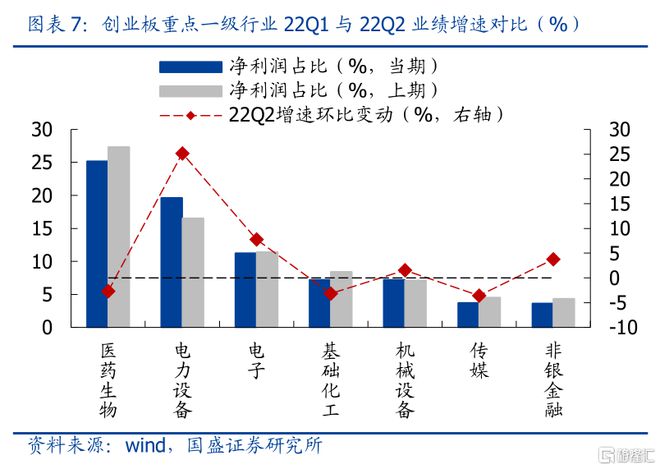

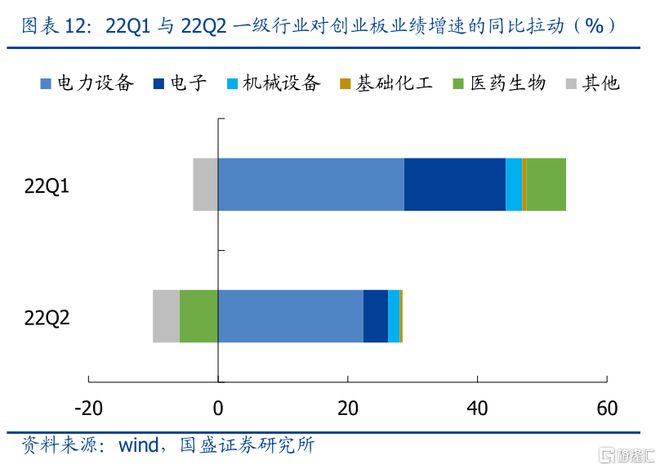

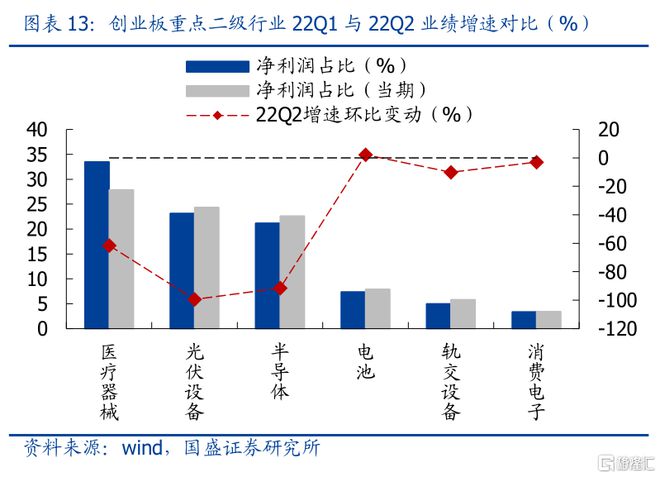

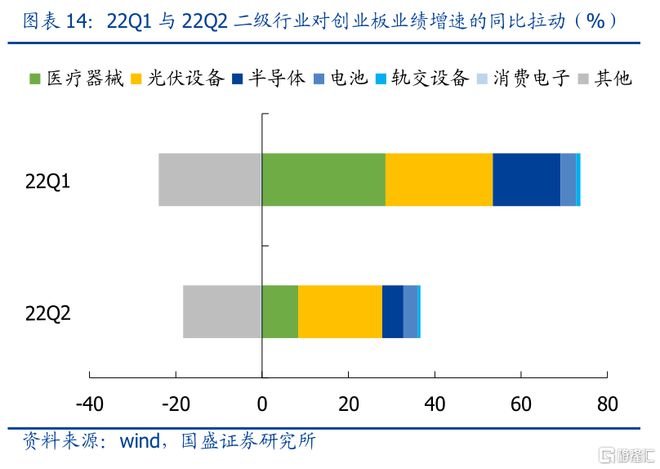

22Q2创业板业绩增速环比改善,电力设备的拉动作用明显增强。观察各行业对创业板增速的拉动作用来看,电力设备行业22Q2与22Q1的同比拉动分别为6.54%和3.06%,拉动作用明显增强,对应到二级行业则为电池,相应同比拉动分别为5.68%和2.88%,个股维度而言,显然宁德时代业绩的超预期强势起到了重要作用。此外,净利润占比较低的其他行业对板块的拖累减弱,也是22Q2创业板业绩增速改善的重要原因。

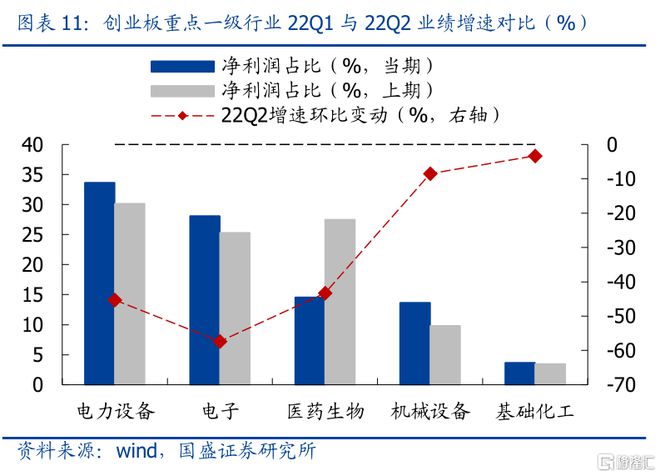

22Q2科创板业绩增速明显回落,电子、医药生物和电力设备均造成拖累。观察各行业对科创板增速的拉动作用来看,电子22Q2与22Q1的同比拉动分别为3.92%和15.72%,医药生物22Q2与22Q1的同比拉动分别为-5.99%和6.15%,电力设备22Q2与22Q1的同比拉动则分别为22.36%和28.66%,对应到二级行业则为半导体、医疗器械以及光伏设备。进一步拆解至个股维度,中芯国际与大全能源低基数效应的消除分别对半导体、光伏设备产生影响,而医疗器械拉动作用弱化的原因则在于新冠检测相关公司的净利润明显缩水。

年内双创景气分化格局或将延续

预计主板/创业板/科创板全年业绩增速分别为4.40%/4.14%/26.59%。主板全年业绩走势大概率与全A保持同步,即22Q3开始弱修复,22Q4受低基数效应驱动而加速改善,预计全年增速4.40%。创业板22Q2受新能源业绩提振而出现盈利修复,但上述提振作用后续大概率弱化、修复强度减小,预计全年增速4.14%。科创板22Q2盈利回落主因大全能源和中芯国际低基数效应消除、新冠检测公司业绩下滑,预计下半年上述企业业绩增速重新企稳,科创板全年增速修复至26.59%。

展望全年维度,双创景气分化格局或将延续。分析22Q2双创业绩增速差收敛的原因,一方面在于创业板新能源板块业绩增速的大幅提升,另一方面在于科创板光伏设备、半导体与医疗器械板块业绩增速的显著回落。展望下半年,创业板新能源板块业绩增速大概率高位回落,难以驱动创业板增速再次快速改善,而导致科创板22Q2盈利增速下滑的不利因素逐渐消减,科创板增速有望保持较高水平。因此总结来看,双创业绩增速差后续难以再出现大幅收敛,全年视角下双创景气分化格局或将延续。

行业风格:哪些风格表现出超预期韧性?

22Q2哪些风格盈利强于预期?

此前,我们曾参考2020年经验将疫情冲击程度纳入考量,进而对A股盈利进行预测(详见2022年5月20日发布的报告《盈利何时见底?——基于疫情冲击的修正》),彼时盈利预测结果显示国内疫情等因素扰动之下消费、科技等板块盈利将显著承压并拖累A股盈利于22Q2转入负增。但事实上,A股盈利在22Q2保持了较强的韧性。

将22Q2行业风格实际增速与此前预期进行对比,上游资源、科技、可选消费与中游制造22Q2实际增速均显著强于预期,即上述风格受疫情冲击程度明显小于2020年。进一步对比22Q2申万行业实际与预期增速,盈利强于预期的行业包括煤炭、通信、有色金属、计算机、汽车、纺织服饰、家用电器、基础化工以及轻工制造。

七大行业风格2022业绩走势展望

上游资源红利消减,金融稳定小幅走弱。上游资源板块22Q1~Q4累计业绩增速预计分别为40.03%/30.50%/29.35%/25.81%(22Q1、22Q2业绩增速为实际值,下同),历史性通胀推动全球加息步伐愈发激进,经济衰退风险逐渐加大,对应商品周期红利消减,上游资源板块景气逐渐回落。金融稳定板块Q1~Q4累计业绩增速预计分别为-1.65% / -1.02% / -2.76% / -2.93%,基建发力驱动建筑业绩正增,但信贷持续疲软影响金融盈利,而地产边际修复缓慢、盈利继续承压,金融稳定板块整体盈利可能小幅走弱。

中游制造盈利分化,科技业绩延续负增。中游制造板块Q1~Q4累计业绩增速预计分别为3.85%/4.75%/6.23%/5.41%,行业盈利将显著分化,建筑材料、机械设备与汽车等传统制造板块继续承压,电力设备、国防军工等高端制造则保持较高景气。科技板块Q1~Q4累计业绩增速预计分别为-7.48%/-3.85%/-3.14%/-4.18%,计算机、传媒年内景气或持续低落,电子面临产业景气下行的窘况,通信成为科技板块中一抹亮色。

可选消费继续承压,必需消费显著回暖。可选消费板块Q1~Q4累计业绩增速预计分别为-12.63% / -10.07% / -9.46% / -3.00%,家电盈利保持韧性是可选消费板块整体业绩的重要支撑,而轻工制造、商贸零售以及社会服务行业则继续对板块造成拖累。必需消费板块Q1~Q4累计业绩增速预计分别为-4.93% / -2.98% / 13.06% / 27.76%,必需消费行业中仅纺织服饰行业受疫情冲击较为严重,食品饮料、医药生物有望保持业绩的相对稳定,而猪周期反转背景下农林牧渔将对必需消费整体增速起到极大的拉动作用。

其他服务或受电力盈利修复提振。其他服务板块Q1~Q4累计业绩增速预计分别为2.73% / -17.72% / -0.97% / 2.85%,煤炭价格对火电盈利的压制有望在年内缓解,从而推动公用事业业绩修复,地方政府支付能力对环保行业业绩产生扰动,交通运输行业中航空运输延续亏损、航运港口景气回落,可能继续对板块增速造成拖累。

总结:22Q2财报分析(三)——预测篇

4.1 全A维度:超预期韧性下的2022盈利预测

(一)A股盈利周期大概率于22Q2见底。以上海为代表的国内疫情对Q2经济造成了较大扰动,A股盈利可能展现出与2020年类似的非常态周期波动,本轮盈利周期底大概率提前至Q2。值得注意的是,二季度A股盈利受疫情冲击程度明显小于2020年,且22Q1业绩起到一定平滑作用,累计增速视角下22Q2业绩增速展现出超预期韧性。

(二)22H2的盈利修复可能缺乏弹性。三季度以来,多省多点局部疫情的情况仍未出现较大改观,出口弱化、地产疲软等因素也造成一定拖累,22H2的盈利修复可能相对缺乏弹性。低基数效应驱动之下,22Q4的盈利修复可能强于22Q3。回顾上年,A股21Q3净利润保持了相对平稳,21Q4净利润则显著低于正常水平。

(三)2022年全A业绩增速预计4.92%,全年大概率呈现“V”型走势。三季度以来疫情边际有所好转、复工复产持续推进,预计22Q3业绩增速较22Q2出现小幅回升。22Q4亏损项目结转、资产减值计提情况可能仍然存在但规模应小于上年,低基数效应驱动之下A股盈利加速修复,2022年全A/非金融盈利增速预计分别为4.92% / 11.68%。

4.2 上市板块:双创景气特征及其后续演变

(一)22Q2双创景气有何变化?

22Q2创业板业绩增速环比改善,电力设备的拉动作用明显增强。观察各行业对创业板增速的拉动作用来看,电力设备行业22Q2拉动作用明显增强,对应到二级行业则为电池,个股维度而言,显然宁德时代业绩的超预期强势起到了重要作用。此外,净利润占比较低的其他行业对板块的拖累有所减弱。

22Q2科创板业绩增速明显回落,电子、医药生物和电力设备均造成拖累,对应到二级行业则为半导体、医疗器械以及光伏设备。进一步拆解至个股维度,中芯国际与大全能源低基数效应的消除分别对半导体、光伏设备产生影响,医疗器械拉动作用弱化的原因则在于新冠检测公司的净利润明显缩水。

(二)年内双创景气分化格局或将延续

预计主板/创业板/科创板全年业绩增速分别为4.40%/4.14%/26.59%。主板22Q3开始弱修复,22Q4受低基数效应驱动而加速改善。创业板22Q2受新能源业绩提振,但上述提振作用后续大概率弱化。科创板22Q2盈利回落主因大全能源和中芯国际低基数效应消除、新冠检测公司业绩下滑,预计下半年上述企业业绩增速重新企稳。

展望全年维度,双创景气分化格局或将延续。展望下半年,创业板新能源板块业绩增速大概率高位回落,难以驱动创业板增速再次快速改善,而导致科创板22Q2盈利增速下滑的不利因素逐渐消减,科创板增速有望保持较高水平。因此总结来看,双创业绩增速差后续难以再出现大幅收敛,全年视角下双创景气分化格局或将延续。

4.3 行业风格:哪些风格表现出超预期韧性?

(一)22Q2哪些风格盈利强于预期?

若参考2020年经验将疫情冲击程度纳入考量,预测结果应显示消费、科技等板块盈利显著承压并拖累A股盈利于22Q2转入负增。但事实上,A股盈利在22Q2保持了较强的韧性。

将22Q2行业风格实际增速与此前预期进行对比,上游资源、科技、可选消费与中游制造22Q2实际增速均显著强于预期,即上述风格受疫情冲击程度明显小于2020年。进一步对比22Q2申万行业实际与预期增速,盈利强于预期的行业包括煤炭、通信、有色金属、计算机、汽车、纺织服饰、家用电器、基础化工以及轻工制造。

(二)七大行业风格2022业绩走势展望:

商品周期红利消减,上游资源板块景气逐渐回落;

预计建筑正增,金融、地产承压,金融稳定盈利小幅走弱;

中游制造盈利分化,建材、机械等传统制造承压,电新、军工等高端制造较景气;

科技行业年内盈利持续负增,通信或成其中一抹亮色;

家电韧性是可选消费业绩的重要支撑,轻工制造、商贸零售、社会服务继续拖累;

必需消费中食饮、医药业绩稳定,猪周期反转下农业有望起到极大拉动作用。

其他服务主要受电力盈利修复提振,环保与交通运输则造成拖累。

风险提示:1、上市公司业绩修正;2、宏观经济政策超预期波动;3、海内外疫情反复。