魔幻的顺丰毛利润

作者|Eastland

头图|视觉中国

顺丰控股(00235.SZ)发布的2022年前三季度业绩预告显示,第三季度扣非净利润中值17.3亿、同比增长113%;前三季度扣非净利润中值45亿、同比增长150%(顺丰扣非净利润峰值为2020年的61.3亿)。

2022年9月1日,顺丰为期六个月的回购结束,累计成交20亿、均价51.54元。9月23日,顺丰启动新的一轮回购,上限仍为20亿,回购股票将用于股权激励。

“以价换量”是否成功

评估“以价换量”,应综合考量票均收入、业务量、市场份额、营收等指标。最理想的是以小博大——价格没降多少,市场份额、营收、利润均同步增长。最惨的是以大博小——价格降了、营收少了,却未能保住市场份额。

顺丰的答卷不是最优,但远胜于最差。

1)以价换量

2020年,顺丰开启“以价换量”的策略,业务量猛增68.4%至81.4亿票;票均收入下降19%至17.8元/件。

2021年,业务量突破至105.5亿票,同比增长29.7%;票均收入16.3元/件,降幅收窄至8.6%。

2022年H1,业务量、票均收入与2021年H1持平,分别为51亿票、 15.9元/件。

2)市场份额

通过“以价换量”,顺丰保住了自己的市场份额。

2021年,中国快递业务量达1083亿件(2018年突破500亿件)。五大快递公司同比增长、各自的市场份额几乎没有变化。

2022年H1,中通快递仍一马当先,业务量达114亿件,市值份额提高到22.3%。

另外三家市场份额稳中有升:圆通业务量达165亿件、市值份额增至15.8%;申通业务量111亿、市值份额11.1%;顺丰业务量51.3亿件、市值份额达到10%。

只有韵达市场份额略有下降,业务量85亿件、市值份额16.7%。

顺丰没有打价格战的基因,以价换量被动应战:2020年是真打,市场份额增加了2个百分点;2021年、2022年H1,只求保住市场份额。

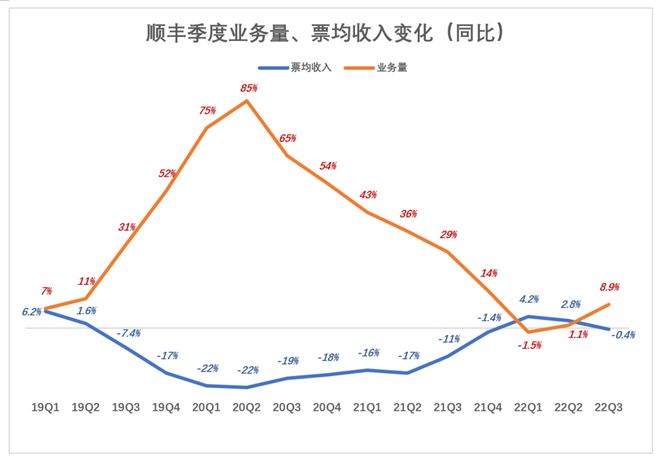

3)单票价格与业务量之间的“剪刀差”消失

年报看格局、季报观趋势。2019年H2,单票收入开始松动,Q3同比下降7.4%,Q4下降17%;

2020年Q1、Q2同比降幅分别21.7%、22.3%,业量同比增幅分别为75%、85%。

峰值过后,单票收入降幅、业务量增幅收窄并相互靠拢,最终于2022年Q1相交。

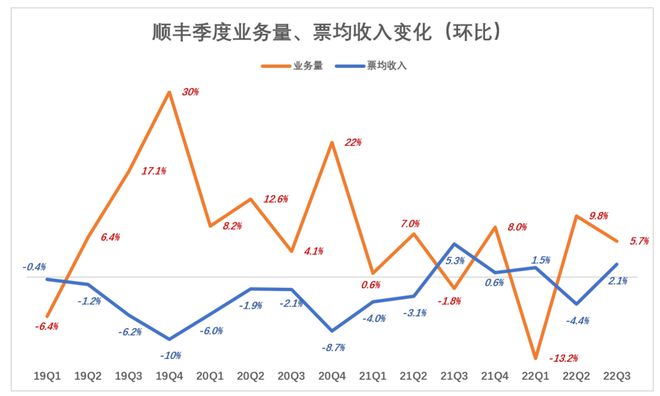

2019年Q4,单票收入环比降幅与业务量环比增幅同时达到峰值。

2020年Q4,单票收入环比降幅与业务量环比增幅再现“小高峰”。关键原因是Q4是电商旺季,包括顺丰在内的快递公司为争份额都会有所动作。

进入2021年,单票收入与业务量环比增减呈现“纠缠”态势,短时间内四次相交。

预计2022年Q4,顺丰业务量会再度拉升,如果单票收入“抗住”不降,说明顺丰彻底摆脱了“以价换量”模式。

票均收入与营收

顺丰主营业务包括两部分:一、速运物流业务,包括时效快递、经济快递、快运、冷运及医药、同城急送业务;二、供应链及国际业务,包括国际快递、国际货运/代理。

1)速运物流业务

2015~2018年,速运收入增速保持在20%以上。

2019年,票均收入下降5.5%,速运收入突破至1060亿,但增速微降至18.9%。

2020年,票均收入直降19%,换来业务量增长68.4%、速运收入增长34.9%。

2021年,票均收入降幅收窄至8.6%,但业务量、收入分别增长了30%、15.1%。

2022年H1,票均收入较2021全年均值低2.2%,但与2021年H1相比提高了3.3%。在票均收入止跌回升的情况下,2022年H1速运收入同比增长3%。

无论如何,顺丰“以价换量”已告一段落——牺牲部分利润、保住市场份额,同时提高了营收,对于不擅长打价格战的顺丰而言,至暗时刻已经过去。

2)供应链及国际业务

2020年Q4,顺丰供应链及国际业务增速达130%;

2021年Q4,并入“嘉里物流”相关业绩后,供应链及国际板块收入达275亿、同比增长636%;

2022年Q3,供应链及国际板块收入达228亿、同比增长333%。

2021年Q1,供应链与国际业务收入36.7亿,占季度营收的8.6%;2021年Q4,供应链与国际业务收入占营收的38.5%,2022年Q3这个比例回落到33%,Q4有可能再创新高(考虑到季节性波动)。

一年前的2021年Q3,供应链及国际业务的19亿营收仅占顺丰主营业务收入的11%;并表嘉里物流后的2021年Q4,供应链及国际业务收入达373亿、占主营业务收入的39%;随后几个季度占比有所下滑,但份额稳定30%以上。

2021年Q3,供应链及国际业务对主营收入增长的贡献率不到11%,2022年Q3达到33%。

2022年H1,供应链及国际分部营收475亿、同比增长441%。值得关注的是,分部净利润接近17亿,而2021年H1亏损6596万。速运分部是顺丰的王牌,2022年H1顺丰速运分部净利润也才21亿。

2021年,顺丰航空货运量达192万吨。其中,国内166万吨(占国内航空货邮总运量的35%),国际发货量26万吨。

2022年7月17日,鄂州花湖机场(总投资600亿,2条跑道、100个机位,跻身全球四大货运机场)投运。随着国内、国际航线陆续开通,到2025年花湖机场货邮吞吐量将达245万吨。

顺丰时效快递及国际业务产能将大幅提高,航空运输量将翻倍。

盈利能力

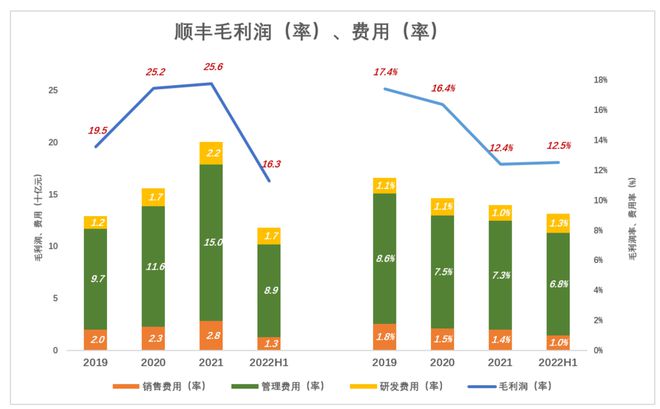

1)毛利润及费用

蓝色拆线代表毛利益(率)、彩色堆柱代表毛利润费用(率),蓝色“淹没”彩色方能获取经营利润。

2019年顺丰毛利润率为17.4%,销售、管理、研发费用合计占营收的11.5%;

2021年,毛利润降至12.4%,对顺丰这种体量的公司,毛利润率跌5个百分点是“不得了”的事情。销售、管理、研发费用合计占营收的9.7%,蓝色和彩色空前接近。

2022年H1,毛利润率小幅回升至12.5%,三项费用合计占营收的9.1%,蓝色和彩色“疏离”趋势显著。

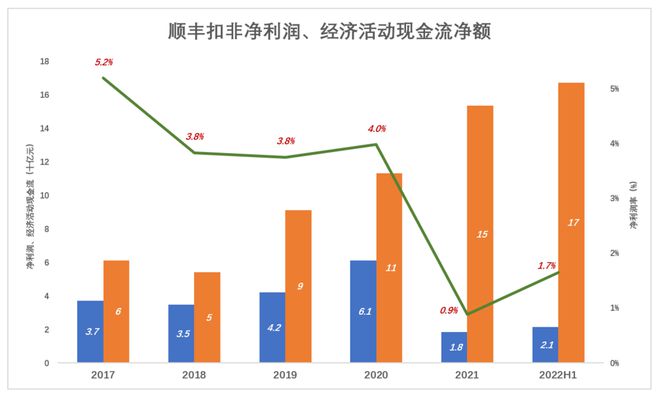

2020年,顺丰启动“以价换量”,票均收入下降19%、业务量增长35%,营收、毛利润、扣非净利润、经济活动现金流净额均创新高。

2021年,“以价换量”进入“深水区”。虽然票均收入同比降幅仅8.6%,但一季度甚至出现11.3亿亏损(扣非),顺丰进入“至暗时刻”,股价直接被“腰斩”。随后几个季度,顺丰业绩逐步改善,2021年Q4扣非净利润15亿。

2021财年,扣非净利润剧降70%,净利润率0.9%。

2020年是真打,但票均收入降幅没有对业绩构成太大影响。2021年,顺丰进一步降价格,成为压垮骆驼的最后一根稻草,年扣非净利润断崖式下跌70%,一季度甚至破天荒亏损。

顺丰适应“氧气稀薄”

顺丰的毛利润问题有些魔幻。

2015年,毛利润、毛利润率分别为105亿、21.7%。以2015年票均收入为基准,2016年票均收入下降7%,而毛利润率只下降1.6个百分点。

2020年票均收入累计降幅已达25.4%,比2015年毛利润率还高3.7个百分点,顺丰毛利润创纪录地达到252亿,毛利润率16.4%。

2021年,票均收入累计降幅达31.8%,毛利润率还是有12.4%,毛利润金额进一步提高到256亿。

2022年H1,票均收入累计降幅达33.3%,毛利润率反而提高了0.1个百分点。

如果把毛利润比做氧气,过去的顺丰习惯于在氧气浓度较高的环境下生存。顺丰开源节流的具体措施,非快递行业的投资者难以深究。只要知道,在被迫“以价换量”这些年,顺丰整个机体适应了“缺氧”,相当于经历了为期30个月的“高原训练”。

顺丰曾是快递行业的“茅台”,未来将成为中国快递行业的“华为”。

*以上分析讨论仅供参考,不构成任何投资建议