谁能最早走出房地产行业寒冬?

图片来源@视觉中国

文 | 市值榜,作者|齐笑,编辑|嘉辛

黄金周是房企极为看重的营销节点,也是“银十”的重要支撑。

今年黄金周期间,在政策呵护下,不少房企推出了打折优惠来吸引购房者。

例如,碧桂园延续金秋购房节活动,推出限时、价值千元的购房福利;保利地产推出特惠房源限时秒杀、特惠房源同享其它折扣福利等活动。

10月8日,中指监测数据,2022年国庆假期期间,整体成交降幅仍比较大,但考虑到网签数据具有一定滞后性,结合企业反馈及认购情况来看,部分城市黄金周楼市出现一定恢复,部分城市出现同比增长。

国庆期间,一线城市里,北京新房在国庆假期期间保持了一定的热度,上海9月份新房成交就有较明显的释放,二线城市的沈阳、济南表现亮眼。

一些房企也公布了销售业绩,据界面新闻报道龙湖集团全国销售金额达到70亿元,华发股份销售超30亿元,德信地产全国销售金额为20亿元。

可见,已有房企感受到了市场的回温。那么,今年,房地产行业运行有什么趋势和特点?第四季度是否会延续?哪些房企更安全、能更快走出寒气?本文将回答这些问题。

01 下半年:供需压力仍然存在

今年上半年,中国内地房地产的运行呈现出几个明显的特点。

第一,总量上销售下滑,结构上,大型企业中,头部房企表现更好,马太效应凸显。

上半年,全国商品房的销售面积和销售额分别同比下降22.20%和28.90%至6.89亿平方米和6.61万亿元。

即使是并未出现项目停工、债务逾期等现象的优质房企,也难以逃脱大环境的冲击。

浙商证券的一份研报统计了23个优质样本房企的销售情况,包括保利发展、中海地产、招商蛇口、华润置地等9家央国企,万科、金地等四家混合所有制房企,碧桂园、滨江集团、龙湖、美的置业等10家民营房企。

这23家样本房企上半年总销售金额2.03万亿元,同比减少38.19%;总销售面积1.26亿平米,同比减少41.21%;销售均价16146元/平米,略有提升。

(来源:浙商证券)

第二,中报营收利润承压,头部房企韧性显现。

以收入口径来看,上半年,内资房企的座次发生了变化,万科成为内房“营收王”,碧桂园则降至第二位,绿城中国、龙湖增速较快,增幅均超过50%,排名也在上升,美的置业、越秀地产新晋TOP10。

利润方面,从2019年开始,房企的毛利率普遍下降,到今年上半年,多家房企毛利率已经跌破20%。

相比于2021年全年,上半年也有不少企业出现了好的信号:万科的毛利率下降幅度很小,可能已在探底;龙湖毛利率下滑之后仍在20%之上,叠加收入增幅大,净利润有所上涨;滨江集团、新城控股、美的置业净利率得到改善。

第三,审慎投资,拿地减少。

在景气度尚未恢复的当前,房企本就有比较大的销售和资金压力,再加上保交付的影响,房企的拿地和新开工的意愿下降。

上半年,房企新开工面积规模为6.64亿平方米,同比大幅下降34.42%。

拿地上,总量无疑在下滑。结构上分化严重,TOP10房企新增货值占到了百强总货值的49%,国企、央企仍是土地市场的主力军,民企出手的不多,地方平台公司扮演“托底”角色。

第四,融资规模减少,房企更看重精细化运营。

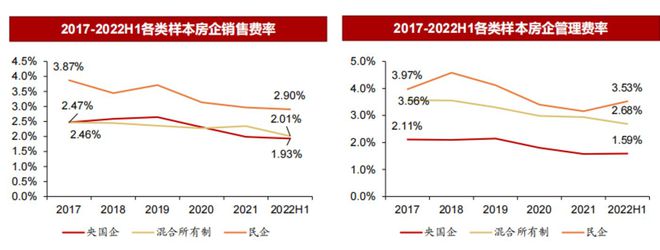

三道红线之下,有的房企不得不收缩负债规模,优质房企也会主动收缩融资。仍以上面23家样本房企为例,截至2022年6月底,其有息负债为3.08万亿元,同比下降0.13%,同时销售费用率和管理费用率相较于2021年也有小幅下降。

(来源:浙商证券)

降本增效在行业内已经达成共识,各房企逐渐重视对费用的控制,管理走向精细化。

进入下半年,多地爆发“停工断贷”风波,监管层面高度重视,政策暖风频频吹来,包括需求侧下调部分城市的首套房房贷利率、公积金贷款利率,供给侧在融资方面加大保交楼力度,市场方面,部分城市取消了二手房参考价。

政策的传达需要时间,从销售来看,第三季度购房者置业情绪尚未修复,但九月中旬以来,部分城市出现环比正增长,供给端也有所修复,如8月份土地成交款环比上升,9月份,集中供地有一轮高峰。

可以看到,下半年,房地产行业供需压力仍然存在,同时以维稳和托底的政策彰显市场温度边际回暖,那么,什么样的房企能够抵挡住寒气,率先走出寒冬?

市值榜认为要从两个维度考察房企:财务和经营。

02 融资能力:开始比三道红线更重要

尽管短期市场情绪回暖,但长期来看,房地产企业早晚会踏入不同于“高周转、上规模”的另一条河流。

财务安全是房企成功转型或者第二增长曲线稳健发展之前的底线。

财务安全不能不看的指标就是房地产行业独有的三道红线。

以今年中报的财务数据来看,满足三道红线的房企不多。包括:中海地产、保利发展、招商等央企国企,民企的典型是新城、龙湖、滨江,有一些房企相比于2021年年报还降档了。

房企爆雷一般起于流动性风险,随着自救过程中资产处置的不断深入,流动性风险逐步演化为更严重的“资不抵债”。

三道红线中现金短债比是判断流动性的一项指标,现金短债比(宽口径)=现金及现金等价物/短期有息债务,比值越高,短期偿债能力越无忧。23个样本房企的半年报数据中,现金短债比(宽口径)在3以上的,有中海地产、金地、龙湖和建发股份。

在当前房企经营模式下,三道红线评判的是底线,融资能力则一方面影响房企的财务安全,另一方面关系到经营规模的上限。

联合资信的一份研报提到,房企的境内债将在2023年3月迎来集中兑付期,美元债亦将在2023年1月和4月迎来偿债高峰期。

目前境外新增融资渠道已基本丧失,人民币的贬值加大了美元债的偿还压力。

因此,经营回款之外,在境内的融资能力关乎到房企的生存与发展。

房企境内融资能力如何,可以从两个维度进行观察:评级和融资成本。

先看房企的信用评级。

今年3月以来,房企融资环境逐步宽松,以信用保护工具为民营房企发债上保险,是一个创新举动。

5月16日,碧桂园、龙湖、美的置业3家民营房企被监管机构选定为示范房企,发行债券获信用保护工具支持,可以说得到了官方的认可。

8月19日,中国银行间市场交易商协会召集多家民营房企召开座谈会,探讨通过中债信用公司增信支持的方式支持民营房企发债融资。首批试点企业除碧桂园、龙湖之外,还有金地、新城和远洋集团等。

据媒体报道,获得标普、惠誉、穆迪“全投资级”评级的房企只有7家,分别是中海地产、华润置地、万科、保利发展、龙湖、金茂及越秀集团。

再来看融资成本。

据研报统计,从2018年到2022年上半年,加权平均融资成本低于5%,且整体处于下降中的房企有保利发展、招商蛇口和金地集团。在年报中,龙湖使用的口径略有不同,融资成本同样不断下行且处于低位,2022年上半年为3.99%。此外,滨江集团的融资成本下降也比较快,2022年上半年为4.7%。

融资能力强、财务安全的为数不多的几家房企中,龙湖、滨江集团等民营房企显得难能可贵。

03 下个赛段:谁的根基更牢固?

融资需要资信高,财务安全和经营安全息息相关。财务安全,终究要回到经营安全上。

经营,我们分为两方面讨论:房地产开发业务和第二增长曲线。

看房地产开发业务,一方面要看土地储备的总额,新增情况,另一方面要看周转和去化能力,也就是回款的速度,这又涉及到土储的城市量级。

克尔瑞数据显示,上半年土地储备总货值(权益口径)的前10为绿地控股、保利发展、碧桂园、中海地产、万科地产、招商蛇口、龙湖集团、中国金茂、越秀地产和华润置地。

从上半年的整体情况来看,高能级城市的销售韧性较强。

克尔瑞预计第四季度,“热点恒热”的分化格局不会发生根本性逆转:核心一二线城市还将高位维持,相较而言,弱二线和广大缺乏基本面支撑的三四线下行压力依旧比较大,即便“以价换量”,去化效果依旧难言乐观。

这种背景之下,两类房企将有更大的机会:坚持高能级城市布局的房企和小而美的区域聚焦性房企。

美的置业在上半年坚持城市升级战略,龙湖大部分货值集中于高能级城市,克尔瑞的房企存货管理报告显示,上半年有30家房企存货周转率较高,其中龙湖、绿城结转加速。

再来看谁的第二增长曲线靠得住。

当前,房企的第二增长曲线比较常见的方向有物业、商业运营和长租公寓,都是能够创造持续稳定现金流入的模式,一方面为企业未来的价值增长提供支撑,另一方面在当前有分散风险的作用,当然也有跨界步伐更大的,如汽车,不再讨论。

物业管理方面,从规模来看,中指研究院的2022百强名单显示,碧桂园物业排第一名。其中一个重要原因是并购,比如去年碧桂园服务发生了7宗收并购事件,披露的交易总金额近190亿元,涉及在管面积2.8亿平方米。

这就意味着财务安全性更高、资金储备更丰富、流动性更强的房企,机会较大,比如上文提及的现金短债比超过3的几家房企。

大的物管企业里,万科的万物云刚上市,龙湖智创生活正在排队,募资之后有望进一步扩大规模。

从服务能力来看,不管是乐居财经近期发布的第三季度物业服务满意度榜单,还是品牌力百强榜单,万科的物业和龙湖智创生活,都位居前列。

商业运营方面,新城控股的吾悦广场是一个成功的典范,截至今年6月底,吾悦广场开业面积1189万平米,出租率高达96%;物业收入占公司营业收入10.23%,毛利率高达72.22%。

不同的榜单中,商业地产运营排名靠前的房企还有中海、龙湖和华润。

最后看长租公寓,最稳定的要数万科的泊寓和龙湖的冠寓。2020年,泊寓实现了现金流层面的盈利,去年,冠寓首次实现盈利。租赁住房头部企业实现盈利,也是行业正式走向成熟的一个标志。

房地产行业一直在变化,短期变化是至暗时刻已经过去,行业正在边际回暖,长期变化则是精细化运营和第二增长曲线将构成房企新的地基。

在漫长的旅途中,房企既要抬头看天上的月亮,也要低头看地上的六便士,既要解决短期的困难,也要为未来的趋势及机会做好准备。

参考资料: