前有三只松鼠遭IDG减持,后有良品铺子被高瓴“抛弃”,零食赛道要“变天”?

11月20日晚间,良品铺子(603719.SH)发布了股东减持股份计划公告。公告称,珠海高瓴天达投资中心(有限合伙)、HHLPPZ(HK)HoldingsLimited、宁波高瓴智远企业管理合伙企业(有限合伙)作为公司一致行动人股东(高瓴系),计划减持其所持的全部良品铺子股份,合计不超2229万股,即合计不超过公司总股本的5.56%。

受到该消息影响,11月21日上午,良品铺子的股价一路下跌。但在午后,良品铺子却上演了“地天板”行情,其股价逼近年内高点,收盘价达到36.6元。

钛媒体APP发现,良品铺子今日的主力流入主要以净大单为主,可见,尽管高瓴披露了减持计划,但仍有机构对公司较为看好。那么,高瓴资本为何即将“清仓式”减持良品铺子?而良品铺子的成色究竟如何?

蜜月期近5年,高瓴投资成本已覆盖

梳理过往,钛媒体APP发现,高瓴资本和良品铺子的渊源要追溯到5年前。2017年9月,珠海高瓴和香港高瓴分别以1.89亿元和3.16亿元的价格受让了良品铺子3.16%和5.26%的股权。紧接着,同年12月,宁波高瓴和珠海高瓴又分别以1.8亿元和1.36亿元的价格认购了良品铺子的新增股本。

也就是说,在三个月内,良品铺子来自高瓴系B轮、C轮融资超过8亿。

截至上市之时,高瓴系共持有良品铺子13%的股份,投入成本为8.21亿元。2020年,良品铺子走入A股后,市场对其热请也极高,其在半年内其估值一度狂涨5倍以上。但因为叠加各种因素,“零食一哥”的业绩增长逐渐放缓。

2021年2月24日,高瓴系在解禁期后不久,就开始抛出第一轮减持计划。数据显示,截至2021年8月28日,高瓴系完成减持1078万股,占总股本2.69%,减持价格区间为33.07元至53.19元/股,合计套现4.56亿元。

不到两个月,高瓴系再次宣布将对良品铺子大额减持。至2022年4月9日,高瓴系共计减持591万股,占总股本1.47%,减持价格区间为40元至40.81元/股,合计套现2.39亿元。

今年5月20日晚间,高瓴系开启第三轮大额减持。根据良品铺子11月19日晚发布的公告显示,在第三轮减持中,高瓴系通过集中竞价方式累计减持公司股份782万股,占公司目前总股本的1.95%,套现金额2.19亿元。

在三轮减持中,高瓴系合计套现9.14亿元,已覆盖了此前的成本8.21亿元。截至目前,高瓴系还持有2229万股,占公司总股本的5.56%。

独立国际策略研究员陈佳对钛媒体APP表示,就目前的投资策略而言,高瓴系对良品铺子的投资是符合商业投资准则,并且其财务投资指标是非常成功的。对于高瓴资本的陆续退出,则是因为目前新消费赛道正因疫情和经济等多因素影响发生激烈变革;细分到休闲零食市场,疫情和经济下行周期导致线下流量和资源减少,租金压力增大、价格因素压低了整体毛利率,产品同质化竞争进一步令企业营销和财务承压,而线上激烈竞争也加大了其线上获客难度和效率,运维、营销和产品原材料成本也在上升期。

而以上几点,从良品铺子的三季报中也可以体现。

业绩承压,难摆脱增收不增利困境

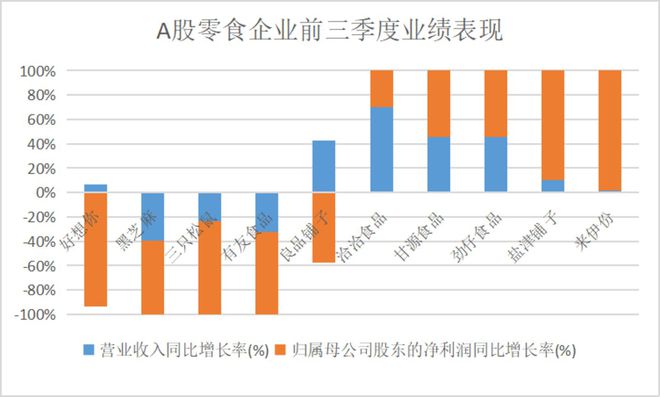

根据良品铺子三季报显示,2022年前三季度,公司实现营收70.02亿元,同比增长6.61%,归母净利润2.87亿元,同比减少8.84%,扣非净利润2.18 亿元,同比减少10.69%。其中,公司第三季度出现营收、净利润双降的局面,营收同比减少1.8%至21.08亿元,归母净利润同比减少23.6%至0.94亿元。

这也是自去年四季度开始,良品铺子出现的第三次单季度净利润下滑的情况。

而从近三年毛利率来看,良品铺子的盈利能力正在大幅减弱。2019-2021年,良品铺子主营业务毛利率分别为32.15%、31.13%、26.98%。今年前三季度,公司的毛利率有所回升达到28.17%,但仍然未回归上市初期的水平。

对于毛利率逐年下滑现象,中国食品产业分析师朱丹蓬表示:“毛利率下降是必然的。从内部来说,成本在不断的上涨,原辅料的这个成本也在不断的攀升,何况还有人力资源管理费用,商业租金等等。对外来说,当前面临整个市场的竞争,还有整体消费的相对疲软,给出的优惠折扣也相对力度比较大。”

钛媒体APP注意到,作为休闲零食界的“一哥”,良品铺子能够击败众多对手的武器就是相对成熟的线下布局,尤其在线上营销成本越来越高的情况下,具备先天线下运营能力的良品铺子优势更为突出。但在疫情多点爆发的情况下,公司的铺店成本攀升,扩张之路也更不顺利。数据显示,今年上半年,良品铺子新开门店302家,但闭店数量也高达198家。良品铺子披露截止六月底未收回的已逾期的闭店门店押金坏账准备达到338万元。

此外,根据三季报的数据显示,2021年良品铺子营业成本达到50.3亿,同比增长8.64,超过营收增速。

除此之外,由于快消品更新周期较快,整个行业竞争愈发“内卷”,良品铺子的营销力度也随之加码,今年前三季度,公司的销售费用达12.88亿元,销售费用率达到18.39%,同比提升5.25个百分点。

可见,在成本和营销费用激增的压力下,良品铺子难以摆脱增收不增利困境,这或许是高瓴选择减持的重要原因。

零食赛道“熄火”?

事实上,良品铺子所面临的,也是整个零食行业的困境。休闲零食行业门槛低,同质化严重,除了良品铺子之外,行业内的另一龙头三只松鼠也难摆脱增收不增利的魔咒。

财报数据显示,今年前三季度,三只松鼠实现营收53.33 亿元,同比下降24.57% ;实现净利润9349.96 万元,同比下降78.86% 。其中,在第三季度,三只松鼠实现营收12.19 亿元,同比下降32.63% ;实现净利润1136.53 万元,同比下降87.43% 。

而同样的,业绩下滑的三只松鼠也遭遇资本“抛弃”。10月27日,三只松鼠发布公告称,公司股东NICE GROWTHLI MITED减持公司股权,持股从13.57%降至12.57%。据了解,NICE GROWTH LIMITED属于IDG资本旗下资产,自解禁以来,IDG资本持续不断对三只松鼠进行减持,这对三只松鼠的市值也造成不利影响。

那么,零食赛道不再受宠了吗?对此,陈佳对钛媒体APP解释道,“中国的宏观消费板块正在进行深度转型,休闲零食恰好就是这个领域的一个代表。就行业而言,如何在消费者偏好因疫情和经济因素快速变迁的大环境下,利用现有资源和比较优势迅速转型开发出叫好叫座的产品,同时还稳健运营线下一些重资产,与线上轻资产同业深度竞争占领市场,这是摆在目前休闲零食市场的需要破解的难题。

但尽管作为风投项目而言,其热度已过,但判断休闲零食赛道熄火还为时尚早,这个行业并非需求侧熄火,也是在供给侧需要进行深度转型来契合需求侧的快速变化和市场激烈竞争。预计未来一段时间这个市场会出现行业板块的深度重组整合,不排除出现集中度较高的格局”。

钛媒体APP注意到,实际上,今年前三季度,除良品铺子和三只松鼠外,第二梯队的休闲零食企业的业绩均呈上升趋势。比如,洽洽食品前三季度取得43.84亿元的营收,虽然与良品铺子还有一定差距,但其6.27亿元的净利润是良品铺子的两倍;第二梯队的来伊份和盐津铺子,在业绩和净利润上增幅表现优异。

此外,目前,类似薛记炒货、熊猫沫沫,王饱饱等零食新贵也逐步获得获得资本认可和消费者青睐,9月15日,坚果炒货行业连锁品牌“薛记炒货”宣布完成6亿元A轮融资,由美团龙珠、启承资本共同投资。

可见,零食巨头们虽然顶着经营多年的品牌光环,但其却不再是资本的不二选择。而在休闲零食万亿市场的红海竞争中,谁是下一个资本宠儿,或许还要打上一个问号。(本文首发钛媒体APP,作者|于莹)