穗绿十字8亿推广费背后:多家服务商存关联性

解奥 吴桐

近日,广州绿十字制药股份有限公司(以下简称“穗绿十字”)披露了其第一轮问询函的回复并更新了招股书。本次IPO,穗绿十字拟登陆创业板,预计募集资金10亿元,预计用于生产基地建设项目(一期)、绿十字药物研发项目及补充流动资金,保荐机构为中金公司。

穗绿十字是日本“株式会社绿十字”于1991年12月在广州建立的合资制药有限公司。注册资本1200万美元,目前主要生产18-氨基酸注射液、脂肪乳剂等营养输液系列产品。

值得注意的是,穗绿十字最近三年半市场推广服务费达到了8.71亿元,近两年半时间内花费1.8亿元在“新媒体推广”服务上,而在推广服务商中,有两家公司藏身某江西小县城,却负责广东区域的推广服务,而且存在明显的关联关系。

庞大的市场推广服务费背后,到底是真推广,还是虚开发票?

前办事处负责人成第一推广商

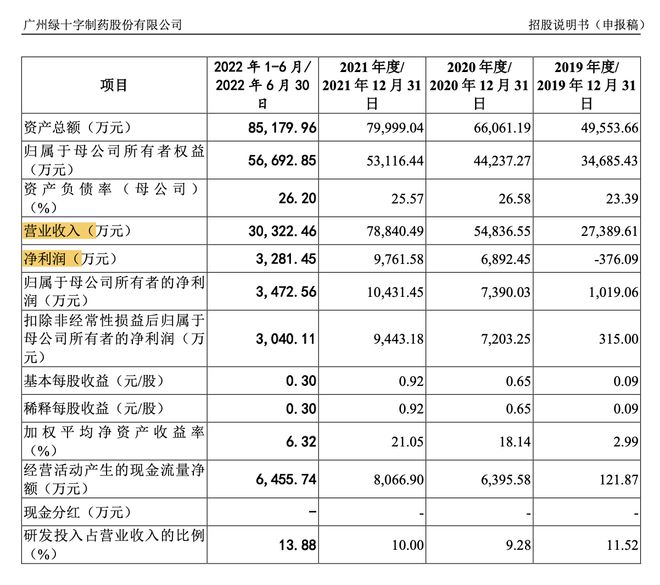

2019-2021年及2022上半年(以下简称“报告期”),穗绿十字实现营业收入分别为2.74亿元、5.48亿元、7.88亿元及3.03亿元;净利润分别为-376.09万元、6892.45万元、9761.58万元和3281.45万元。

据招股书,该公司是一家综合型制药企业,主要从事高端肠外营养制剂及多品类化学药品的研发、生产及销售,主要产品为复方氨基酸注射液(18AA-VII、18AA-IX、17AA-III)、 地塞米松棕榈酸酯注射液、左氧氟沙星氯化钠注射液等,应用于创伤应激状态下氨基酸补充、肾功能不全治疗、肝功能不全治疗、类风湿关节炎治疗、抗感染等。

与大多数药企相似,穗绿十字同样也拥有药企普遍存在的销售费用居高不下、市场推广费占比高等问题。报告期内,穗绿十字的销售费用分别为1.36亿元、2.7亿元和4.08亿元,占各期营业收入的比例分别为49.73%、49.27%、51.72%和45.07%。其中,2020年、2021年的销售费用分别较上年增长了98.34%和50.93%。

在销售费用中,市场推广费分别达到1.16亿元、2.52亿元、3.83亿元和1.21亿元,占比分别为85.46%、93.11%、94.01%和88.76%,远超同期净利润,约为营收的一半,包括委托推广服务商举办推广会议、进行新媒体推广和提供市场调研。

对此,穗绿十字认为,持续的市场推广是报告期内公司收入增长的重要因素之一。随着公司产品布局的日益多元化,公司需要持续开展学术推广活动,提高市场对公司产品的认可度,因此预计未来公司仍会保持较高的销售费用率。这也就意味着,穗绿十字的销售费用将在未来较长一段时间内保持居高不下的态势。

值得注意,目前穗绿十字的市场推广费已经大幅超过净利润,若是其继续飙涨,将会进一步侵吞利润,对公司盈利造成不利影响。

穗绿十字的市场推广费主要由新媒体推广、推广会议、市场调研和其他组成。

自2020年以来,穗绿十字花在新媒体推广上的费用逐年增加,2020、2021及2022上半年,分别花费1220.59万元、1.07亿元和6422.9亿元,两年半的时间共计花费1.84亿,截至最新一期,新媒体推广费用占比超过市场推广费的一半。

对于新媒体推广费用,穗绿十字在问询函的回复中解释道,2020年起受新冠疫情影响,线下推广会议在召开过程中存在较多不便,通过线上视频、文章推送等方式可快速渗透终端医疗机构的医生,因此公司积极使用 APP 平台等新媒体推广方式,加大线上的产品推广投入。

近几年,部分医药企业IPO未能过会,其中“是否存在商业贿赂”成为主要原因之一。

在创业板问询函中,深交所也明确要求穗绿十字说明推广商是否存在仅为公司提供推广服务的情形,是否专为发行人营销服务设立,是否实际承担相应工作内容,是否存在通过购买或虚开发票形成资金体外循环、为发行人承担成本费用的情形。

需要注意,穗绿十字2020年第一大推广服务商为南京东玛信息咨询服务有限公司,该司成立于2020年8月4日,由周欣及周冬晖分别持股50%。

而在周欣的关联企业中,则出现了三菱制药(广州)有限公司南京办事处(曾用名:广州绿十字药业有限公司南京办事处),目前该公司已注销。

资料显示,周欣曾是三菱制药(广州)有限公司南京办事处的负责人。

穗绿十字前南京办事处的负责人开了一家信息咨询服务公司,成立半年不到就成为了穗绿十字的当年第一大推广商,这是否为股东隐藏关联方?是否暗含利益输送?

此外,2019年穗绿十字的推广商中,上高县偌观科技有限公司(以下简称“偌观科技”)和上高县凯镇科技有限公司(以下简称“凯镇科技”)存在疑似关联关系未披露。

凯镇科技的股东由谢黑妹与钟良生两人组成,谢黑妹本人同时还参股一家名叫上高县冠培科技有限公司的公司,这家公司的另一位股东为刘平平,而这位刘平平,则是偌观科技的两位股东之一。

换句话说,穗绿十字两名推广商的分别两位股东共同持股另外一家公司。

此外,二者公司的注册地点同位于江西省宜春市上高县田心镇上,注册日期也为同一天。

穗绿十字为何会选择注册地址在江西小县城的企业负责广东的市场推广?

到底是真推广还是开假发票洗钱?

应收帐款飙升

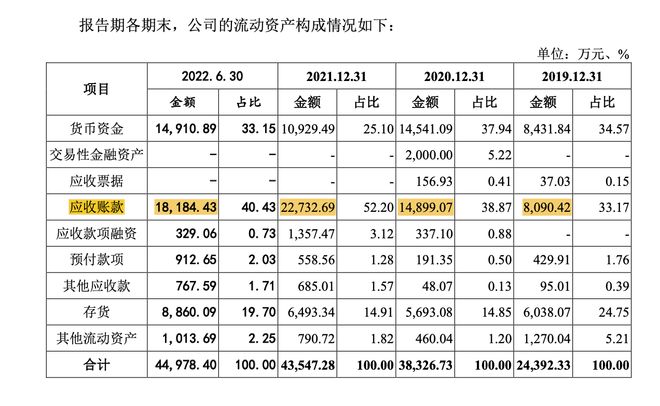

随着营收的快速增加,穗绿十字的应收账款也在大幅增长。在报告期各期末,穗绿十字应收账款账面价值分别为8090.42万元、1.49亿元、2.27亿元和1.82亿元,占当期流动资产的比例分别为33.17%、38.87%、52.20%和40.43%。

应收账款占比过高会侵蚀公司资金流动性,使得现金流承压。

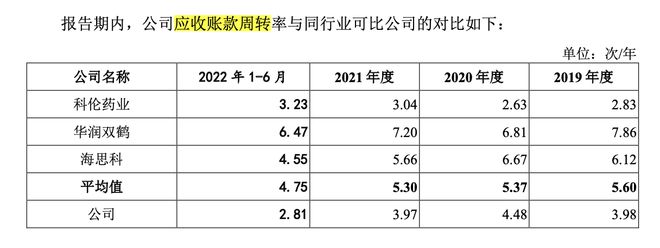

同时,穗绿十字报告期内应收账款周转率亦低于同行业可比公司平均值。

随着公司业务规模的扩大,应收账款将可能相应增加,若下游客户财务状况出现恶化或因其他原因导致回款滞缓,可能存在应收账款无法回收的风险,进而对穗绿十字未来业绩造成不利影响。

员工社保未交齐

招股书披露,报告期内,穗绿十字及下属子公司员工人数分别为403人、487人、573人及649人。

在问询函中,上市委问询道,报告期内,发行人存在部分员工应缴未缴社会保险、住房公积金的情况。实际控制人已出具相关承诺由其全额承担可能对发行人造成的损失。要求穗绿十字测算需补缴社保、公积金的费用,并说明对报告期内经营业绩的影响。

在回复中穗绿十字表示,报告期各期末,公司应缴未缴社保的员工人数分别为23人、25人、27人和18人, 应缴未缴住房公积金的员工人数分别为28人、63人、1人和5人。

上述人员社保和住房公积金如需补缴,对公司各期利润总额和净利润的影响测算如下: