蓝月亮的隐喻:成为第一又如何?

来源:远川研究所

在中国本土的消费品公司里,蓝月亮是一个略显突兀的存在。

无论是公司成立的年头,还是所处的赛道,蓝月亮都称不上是“新”。但和动辄百年历史的宝洁、联合利华等巨头比起来,蓝月亮又显得稚嫩。

作为本土消费的中生代,蓝月亮在2020年底顶着“中国宝洁”的光环敲钟上市,彼时,张磊投资蓝月亮满十年,账面浮盈20倍,堪称价值投资的代表作。

戴着后视镜的人们习惯用“潮起潮落”去形容那段新消费在二级市场所经历的癫狂,惨烈者如完美日记,跌去了95%。相比之下,蓝月亮的“惨”并不突出:上市半年内,市值陡升至千亿,又迅速坠落回500亿。

如今的蓝月亮市值不足300亿港元,约等于5个完美日记、3个奈雪的茶。从业绩来看,蓝月亮尽管在上市后开始亏损,但好歹实打实地赚了十多年的钱,比起一直在亏的新消费要实诚的多。

但困境也是真实存在的,还是资本市场最害怕的那一种:增长乏力,由盈转亏。

如果仔细推敲蓝月亮的故事,会发现它的难题几乎无解——当年占尽了天时地利人和的蓝月亮,称得上是一个本土消费逆袭的完美样本。面对如今的增长乏力,也很难去将原因简单地归咎于蓝月亮的策略失误抑或是强大的对手。

那么,“中国宝洁”的故事,怎么就讲不下去了呢?

01 一次奇袭

张磊在《价值》里,盛赞蓝月亮是新兴市场中,本土品牌战胜跨国公司品牌的“经典案例”。

历史经验告诉我们,在新兴市场,财大气粗且技术过硬的跨国公司所向披靡——当年宝洁仅用了两年,就用海飞丝取代了广州肥皂厂的“洁花”。1990年,宝洁在人民大会堂开发布会,美国总裁兴奋异常:我们是第一个进入“中国白宫”的美国公司。

同期试图与外资掰手腕的国产品牌鲜有幸存者。比如舒蕾曾打算和宝洁打硬仗,但在对方祭出9块9的飘柔后,迅速败下阵来,最后落入拜尔斯道夫手中;“中华”曾是新中国第一支品牌牙膏,却在90年代委身联合利华。

在衣物清洁领域,剧情本应是相似的走向。

改开以后,国产衣护品牌欣欣向荣:品牌超过40个,其中活力28洗衣粉的市占率高达80%。但这种好日子没过多久,就等来了边撒钱营销边搭建分销网络的外资品牌。宝洁在2000年前就已经有300家分销商,还曾四度蝉联央视标王。

多数中国品牌不得不接受被收购、雪藏的命运,比如活力28、广州浪奇等本土品牌。至1998年,衣物清洁市场已然换了天地,外资品牌洗衣粉的市占率一度高达65%[1]。

直到2008年的一天,张磊找到了罗秋平,想投资他转行去做洗衣液。

关于这段故事,一个流传甚广的版本是,张磊在美国用惯了洗衣液,发现回国找不到能用的,这才动了心思。事实上,国内当时已有洗衣液产品,但占比不足4%,可以忽略不计。

据说张磊也去找过外资,但对方觉得洗衣粉都才刚普及,人均GDP才不过3000多美元的中国人怎么用得起洗衣液?

但张磊显然不这么想。瞄准了中国消费升级的巨大空间,他决定不仅要做洗衣液,还要求前几年不能盈利,必须要赶在外资巨头醒悟之前,烧钱换市场。

罗秋平心悦诚服,当即决定重金砸广告、铺渠道。

2008年,蓝月亮先是花掉半年营收2亿元,请刚在北京奥运会摘得两金的郭晶晶代言,喊出口号:“蓝月亮,开创洗衣新时代” 。

铺渠道的重点是“人”。蓝月亮曾试图打造一支彪悍的地推团队,在阵势上压倒对手。当时,宝洁、立白在沃尔玛布置3个推销员,蓝月亮就布置9个。

一套砸钱操作下来,效果立竿见影。3个月后,蓝月亮成为行业第一[2]。此后五年,营收从4亿增长至43亿,翻了十倍有余。

眼见蓝月亮的逆袭,当初说中国人用不起洗衣液的外资品牌慌了神。2009年,联合利华推出奥妙洗衣液,在营销上,紧随蓝月亮大举投入:蓝月亮请杨澜代言,奥妙就请李静;你请过郭晶晶,我就请姚明。

财大气粗的联合利华不惜代价发动价格战。奥妙洗衣液比市场价便宜30%,买2送1等打折手段层出不穷。

遗憾的是,轮番攻势下,低价的奥妙和汰渍并未取代蓝月亮。在2012年,蓝月亮的市占率相当于奥妙等后三名的总和[3]。

蓝月亮之所以能够不惧竞争,道理也很简单——凭借高举高打的营销策略,在短时间内完成“品牌即品类”的认知塑造。比如Lululemon=瑜伽裤,妙可蓝多=儿童奶酪,都是同样的道理。

用江南春的话来说,创新品类建立认知的时间窗口很短暂,只有3-6个月。面对抢占了认知的蓝月亮,宝洁只能是追悔莫及。

直到这时,蓝月亮都还是一个吃尽了时代红利,轻松完成奇袭的幸运儿。

02 从先驱到先烈

尝到了甜头的蓝月亮,有些飘飘然。

2015年,罗秋平力排众议,毅然决定退出KA渠道。理由说起来也不复杂,洗衣液进卖场要交各种税,利润的一半都给渠道了。

仗着蓝月亮超40%的市占率,罗秋平要求与大润发等卖场重新进行利益分配。结果不仅是惨遭拒绝,还被大润发、家乐福和欧尚等大卖场中止合作、全部下架产品,彻底撕破了脸[4]。

任何想做大众消费品的公司,都无法避开线下渠道这一环。在当时,KA渠道可谓如日中天,拿洗衣液来说,10瓶里有6瓶都是在卖场卖出去的。

深谙其道者如宝洁,一直和线下渠道称兄道弟。比如最为人称道的“宝玛”模式,宝洁和沃尔玛通过库存信息共享解决了压货的问题,至今,沃尔玛仍是宝洁最大的单一售卖渠道[5]。

在对终端货架的控制上,宝洁仗着又大又全的品牌矩阵,大面积地攻占货架,其目的非常单纯:把货架占满,让竞品无处可摆。

不重视货架的蓝月亮的市占率达到历史低点6.4%。2016年,立白旗下的超能洗衣液势头凶猛,赶上了蓝月亮。

蓝月亮悔不当初,转头去了线上。这时张磊拉来了京东,送上一副拐杖。

2015年,蓝月亮与京东商城签署独家协议,开始做旗舰店。为了匹配京东的快递包装箱,蓝月亮甚至将外包装重新设计[6]。

罗秋平还有更大的野心,想做洗衣液里的爱马仕。他要求卖场给蓝月亮设专柜未遂,率先搞起了O2O+直销,在主要城市的居民区自建渠道“月亮小屋”,线上支付、线下配送,堪称社区团购的祖师爷。

只不过,只卖洗衣液的月亮小屋显然撑不起门店运营的成本。2017年,月亮小屋社区店纷纷关门。

折戟线下的蓝月亮只能依靠线上。2019年末,线上成为蓝月亮最大的销售渠道,占比47.2%。其线上化率远超同行,宝洁在中国的这一数字仅为35%[7]。

过度依赖线上也造成了另一个后果:价格体系几近崩盘,经销商苦不堪言。以蓝月亮主推的“机洗至尊”为例,初期品牌要求代理商卖139元一套,没想到转眼就在自家的旗舰店降价卖59元[8]。经销商不乐意陪玩了。

混乱的价格还导致了窜货横行,这也给了假货趁火打劫的机会。以“厂家直销”的名义,大量假货流入微信朋友圈,每箱4桶洗衣液只卖40元。蓝月亮苦心经营多年的高端人设荡然无存。

从结果来看,蓝月亮的营收增速和洗衣液电商渠道增速是脱节的。2019年后,洗衣液在电商的销售直线上升,蓝月亮的营收却不增反降——在电商这个天然透明的比价环境里,蓝月亮的品牌溢价无从谈起。

拼多多上充斥着10元2公斤的洗衣液,蓝月亮只能泯然众人。

短短两年间,蓝月亮的一番自信操作再次验证了:从先驱到先烈只有一步之遥。

03 蓝月亮启示录

蓝月亮稳坐洗衣液第一品牌数十年,但也开始卖不动了。

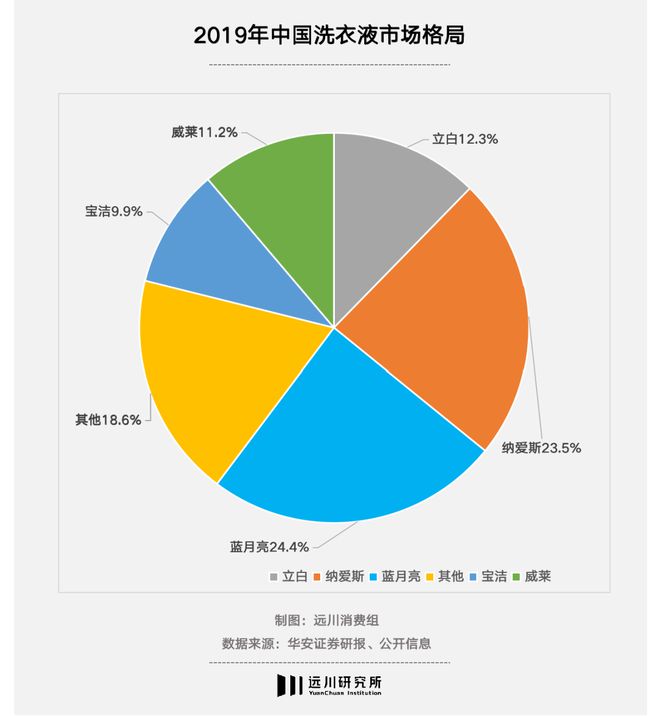

2019年,蓝月亮市占率与排在第二的纳爱斯仅相差不到1个百分点,营收也在2020年出现负增长。在洗衣液增长不及预期的情况下,蓝月亮的第二增长点迟迟未能找到。

当初说着要做中国宝洁的蓝月亮,不仅离宝洁还差的远,甚至离本土的老对手纳爱斯都还有一段距离。从营收上看,宝洁在全球卖了快5000亿,蓝月亮近70亿,纳爱斯240多亿。

“蓝月亮奇迹”成为绝唱。它所带来的不只是无尽的唏嘘,还有三个值得深思的启示:

1.套利行为难以复制

蓝月亮让中国人第一次知道什么是洗衣液,但很难说这是蓝月亮的独家创新,而更像是一种跨市场套利的行为。

复盘这段蓝月亮的逆袭故事,会发现当初的天时地利人和,几乎都拜张磊所赐:天时,是抢在了巨头前面;地利,源于张磊对中国市场消费升级机会的洞察;人和,则是张磊自身。

蓝月亮“一液成名”的本质,是利用不同市场信息差和消费水平差异从中得利。

而这种运气却很难再有了。2015年,蓝月亮推出的浓缩洗衣液就是一个现成的套利失败的例子,产品卖不出去,蓝月亮大额亏损。而在2019年美国、日本的浓缩洗衣液渗透率已经达到了100%,中国仅有8.2%[9],浓缩洗衣液没能复制洗衣液的神话。

与此同时,在信息差逐渐消弭的当下,蓝月亮能想到的,对手自然也能想到。

事实就是,创新本身是一场没有尽头且多少需要点运气的内卷。巨头们尚且能用钱来赌一个胜率,诸如蓝月亮这样的中小玩家们,连中奖的概率都很低。

2.认清你所处的赛道

很显然,蓝月亮在2015年放弃KA渠道的行为,是太高估了自己。

洗衣液中的爱马仕无疑是一种幻想。日化行业是一个没有技术壁垒、卷王遍地的赛道,只能通过大面积地铺货、砸钱营销,赚个规模效应带来的产品差价。至于品牌溢价,那是只属于少数人的游戏。

强如宝洁,旗下有5个洗衣液(粉)品牌、5个洗发水品牌、5个母婴品牌以及3个美妆护理品牌,都不敢说自己要造肥皂/牙膏中的爱马仕,想赚品牌溢价,还得靠收购来的SK-II。

3.不要轻易逆行业规律

失去线下渠道的品牌,还能称之为品牌吗?

在线上流量给消费者打标签的今天,推送更精准了,但也更狭窄了——一线白领能在朋友圈刷到Harry Winston的广告,十八线县城青年在直播间里抢周氏黄金。

对于大众消费品来说,精准流量并非必需,如何把产品送到更多的消费者眼前,才是头等大事。

不信命、但最后给现实低头的不只蓝月亮一家。近的有元气森林自建工厂和冰柜、三只松鼠大幅关自营店;远的有“只做线上”的小米开了五千家“小米之家”。

如今来看,没有“中国宝洁”,甚至也很难出现下一个蓝月亮。这将是所有野心勃勃的国产消费品公司们,不得不接受的一种宿命。

参考资料:

[1] 稳增长赛道加速升级,关注本土龙头崛起机会,国金证券

[2] 创始人夫妇身家暴增500亿 蓝月亮上市后能成为“中国版宝洁”吗,创业邦

[3] 中国家清行业迭代升级,蓝月亮领跑“液”时代,华安证券

[4] 蓝月亮丢失洗衣液第一品牌的背后,界面

[5] 产品变革海外镜鉴:动力速度路径,国信证券

[6] 高瓴资本三大战役:入局蓝月亮、百丽国际、格力电器,砺石商业评论

[7] 宝洁中国CEO:中国电商渠道销售占比35% 远超全球水平财新

[8] 假货横行、渠道混乱,重回商超的蓝月亮能重生吗,化妆品财经在线

[9] 中国家清行业迭代升级,蓝月亮领跑“液”时代,华安证券

编辑:胡晓琪

视觉设计:疏睿

责任编辑:李墨天