“酱油茅”三季报出炉!海天味业前9月利润基本持平;预计采购成本下行空间有限

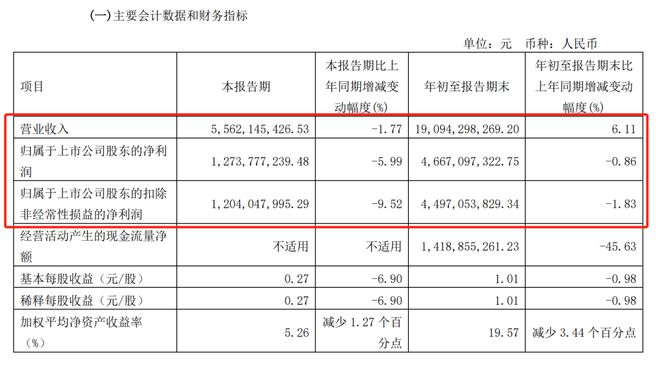

10月26日晚间,“酱油一哥”海天味业(603288)发布三季报,前三季度实现营收190.94亿元,同比增长6.11%;净利润46.67亿元,同比微降0.86%。其中第三季度单季营收、净利为55.62亿元、12.74亿元,同比降幅分别为1.77%、5.99%。

近期,海天味业因“双标门”事件被推上风口浪尖,在多轮澄清及回应后,目前热度减退。二级市场方面,海天味业10月份以来股价跌幅达18%,市值蒸发近700亿元。

此前,公司曾定下2022年营收、利润12%的增速目标,并在多个场合表示虽压力较大,但不会对目标进行调整。而在经历前述舆论危机后,海天味业全年业绩会否收到冲击,尚待时间检验。更多内容请看《 》

经营性净现金流同比下滑超四成

从海天味业前三季度营收、净利表现来看,整体较为稳健。不过,分季度看,公司营收、净利呈逐季下滑态势,第三季度单季营收为55.62亿元,环比下降12.03%;净利12.74亿元,环比下滑18.57%。

分品类看,前三季度除调味酱销售收入下滑1.49%外,其余品类均呈增长态势,其中主力产品酱油贡献营收104亿元,同比增长2.16%,占总体营收的半壁江山;渠道表现方面,线上渠道正逐步发力。前三季度海天味业线上贡献营收7.68亿元,同比提升87.47%;不过线下仍为公司主力渠道,且保持稳健增长,前三季度线下销售收入为170.28亿元,同比增长2.28%。

在一众业绩指标中,现金流变动幅度颇为引人注目,前三季度经营性净现金流为14.19亿元,同比降幅达45.63%。对此,公司表示主要是由于物价同比上涨,采购支出增加,同时本期支付上年末应付账款同比增加。前三季度,海天味业购买商品、接受劳务支付的现金为132.8亿元,较去年同期增加近24亿元,同比增长22%。

毛利水平方面,海天味业前三季度毛利率为36.24%,较上半年下滑0.39个百分点,其中三季度单季毛利率为35.29%,环比二季度虽上行0.42个百分点,但仍处于历史低位。

2021年10月,公司启动调价策略,对酱油、蚝油、酱料等部分产品的出厂价格进行调整,主要产品调整幅度为3%-7%不等,而从目前的毛利表现来看,提价对利润拉动作用并不明显。

海天味业表示,净利受产品价格、成本、产品结构、同期基数等多重因素影响,今年主要原材物料的价格一直处于较高位水平,由于经济环境面临不确定性,判断采购成本下行的空间有限,难以呈现趋势性下降,全年仍然面临较大的成本压力。

不会调整全年目标

近期,海天味业遭遇“双标门”事件深陷食品添加剂风波,一度发酵成市场热议的焦点。在通过官方微博两度回应后,10月9日,海天味业以公告形式澄清,表示公司产品销往全球80多个国家和地区,无论是国内市场还是国际市场,均有高中低不同档次的产品,均销售含食品添加剂的产品及不含食品添加剂的产品。国内作为公司最大的消费市场,为了满足广大消费者的多元化需求,在确保产品质量和安全的同时,国内的产品线种类更为丰富。目前,前述事件的热度已经逐步消退,但对海天味业业绩的影响却仍待时间观察。

在2021年年度报告中,海天味业曾设定2022年业绩增长目标,计划实现营业收入280亿元,利润74.7亿元,营收和净利润目标增幅均为12%。从前三季度的情况看,营收、净利目标的完成进度分别为68.2%、62.5%。

在半年度业绩说明会上,海天味业曾表示,从全年的目标来看,确实面临非常大的压力,但对于目标,公司一向是非常严肃的,下半年还有几个月的时间,不会轻易放弃和放松,不会对目标进行调整,公司也在通过各种措施提振员工和经销商信心,保存量,抢增量。

经营数据显示,海天味业经销商数量整体下滑,前三季度减少1061家,增加784家,净减少数量为277家,截至三季度末拥有经销商7153家。

对于经销商数量的大幅波动,海天味业表示疫情影响下,经销商生意受到较大冲击,特别是规模较小、抗风险能力弱的经销商,受影响程度更大,为减轻经销商的压力,公司主动对网络做了一些优化调整,以适应现阶段市场发展的需要。

责编:张骞爻

校对:高源